从30年前的肯德基、麦当劳,到如今的海底捞、喜茶、文和友、茶颜悦色,餐饮消费风潮已经从“洋快餐”回归“国潮”餐饮。这背后,是餐饮人对标准化产品和现代化管理的探索;而在资本的推动下,“中国的肯、麦”或许也不再是一句口号。

十一“黄金周”,谁是餐饮届“红人”?

留在城市里人们,或许此刻正侯在海底捞门店外,一边吃着小零食,一边做着美甲,等待服务员叫号,桌前还摆着一杯刚买好的喜茶;如果你在长沙,那一定不会错过文和友与茶颜悦色,喜爱甜品的年轻人,还可能买上一份墨茉点心局的糕点。

那些匆忙归家的赶路人,又或是在景区的游客,大概率会选择一份肯德基、麦当劳的餐品,简单填饱肚子。

曾几何时,肯德基、麦当劳等“洋快餐”凭借强大的供应链和资本助力,让国内餐饮企业望尘莫及。

现如今,“国潮”餐饮正从各个领域碾压“洋快餐”,不止是喜茶、文和友、茶颜悦色这些餐饮品牌,就连街边单品小吃也开始流行,逐渐引领国人的餐桌。

据中国饭店协会会长韩明介绍,近些年单品小吃店都如雨后春笋般发展迅猛,炸串、烧烤、卤味、甜品、茶饮等小吃店正在北上广深、川渝地区、江南地区的街头巷尾、商场超市内“遍地开花”。

消费端的火爆也引来了投资者关注,新茶饮、面食、咖啡连锁、烘焙等领域投融资均迎来一个“高潮”。在市场和资本双重助力下,餐饮行业也开始讲出不一样的故事。

1 本土餐饮引领潮流1987年秋天,肯德基在中国的第一家店,落户北京前门。

顶着凛冽的寒风,北京市民在店门口排起了长长的队伍,等待一个多小时才买到一块原味鸡。开业3个月后,这家店平均每天要卖1300只炸鸡,是当时全世界7700家肯德基连锁店的销量冠军。

也是从这家店开始,肯德基、麦当劳等国际餐饮巨头在中国市场上,掀起了一股“洋快餐”的风潮。

对大多数人来说,汉堡、炸鸡、土豆泥等等当时可是稀罕玩意儿;在许多80后、90后的儿时记忆里,一顿麦当劳或是肯德基,就是考出好成绩的一个动力。

到如今,虽然街头小巷、旅游景区不缺肯德基和麦当劳的身影,但他们早已不再能激起年轻一代的热情,成为人们稀松平常就餐歇脚的选择,反而还被调侃为中国两大免费“公厕”。

为了拉拢中国消费者,肯德基甚至推出了“本土化”的米饭套餐和螺蛳粉,在此之前,还推出过川味串串和卤味外卖。

新时代的消费者们,又爱上了怎样的风味美食呢?

我们看到,消费者们在喜茶门店排队一个小时,只为等待一杯“芝芝葡葡”;茶颜悦色登陆深圳引发数万人排队,一杯奶茶价格甚至被炒到500元,还有黄牛代买;人们聚餐,也更愿意去到海底捞,看着拉面表演,享受着面面俱到的服务……

种种迹象都在释放一个信号——国潮餐饮正在引领这个时代的风潮。

诞生于长沙的文和友便是其中一个代表。

国庆假期,如果你去到长沙这座城市,你大概率会试着挤入文和友,在复古氛围的环境中,品尝一顿长沙地道风味美食。

在设计上,文和友融合了上个世纪80年代的市井生活特色,摆放着10万多个老物件,大厅改造成了社区广场,包厢如同一个个儿时记忆中的家,充满了老长沙回忆。

靠着产品和设计特色,文和友逐渐成为了长沙的一张城市名片。

根据媒体公开报道,自开门迎客以来,超级文和友这家传奇单店已成为长沙著名文旅地标,2020年接待顾客约1000万人次,日均翻台率约为8次。

加华资本创始人宋向前曾如此评价它:“超级文和友是审美和精神赛道,它连接情感和心智,孕育着很深的人文情怀,所以我们可以从杂乱无章的超级文和友中读出文化力。”

随着文和友走红,一批装修复古、市井的本土特色餐饮门店也相继涌现,并在多方运营下成为网红门店。如,贤合庄、火社等明星火锅店走的都是这个风格。

长沙另一张城市名片——茶颜悦色,近几年逐渐有赶超曾经的“第一网红”奶茶喜茶的趋势。

有人分析过它成功的原因:产品口味与品质在消费端颇受认可;均价16元,低于喜茶,但做出了30元喜茶的效果,性价比更高;也有人分析它的打法,只在长沙集中铺设门店,属于高度稀缺产品。

值得一提的是,它的产品设计也非常独特,崔莺莺执扇的LOGO,中国风的茶杯图像,饮品名称“幽兰拿铁”、“人间烟火”、“蔓越阑珊”等充满诗意,这些都成为其引爆朋友圈的一大亮点。

即便已经在长沙铺店超200家,但像黄金周假期,基本每家茶颜悦色门店依然大排长龙;去年12月,茶颜悦色开到武汉,开业时队尾排队时长预计长达8小时,且每人限购4杯,还有外卖小哥表示,即便掏100元的跑腿费,都有人买。

茶颜悦色武汉天地店(图片来源:茶颜悦色微博)

中国进入了精神消费时代,以文和友为代表的 “国潮”餐饮们,根植于传统中式餐饮,从情感、文化上深度链接Z世代,从而更容易打动当代消费者。

在流量为王的当下,拥有用户,也就值得资本青睐。

2020年3月,文和友CEO冯彬接媒体采访时透露,过去10年,主动找上来的投资机构就有上百家,包括高瓴、天图、IDG、新华联、复兴、远洋、达晨创投等。“从钱的角度,文和友不需要融资,重点是要找到合拍的资本。”

而在2021年上半年,“不差钱”的文和友接连被曝出B、C两轮融资,红杉中国、IDG资本和华平资本成为投资方,投后估值已经超过100亿元,甚至还传出了上市计划。

曾经的现象级产品、国产新式茶饮——喜茶,也在这轮投资风潮中站稳了C位。在这家品牌的背后,陆续站着IDG资本、美团龙珠、黑蚁资本、高瓴等投资机构。而喜茶的估值,在完成最新一轮融资后,也达到行业最高估值——600亿元。

资本还在寻觅更多有“火爆”潜质的餐饮品牌,而这些品牌大多都是国潮餐饮。

2 资本助推“国潮”餐饮相比工序较为简单的茶饮,以文和友为代表的特色餐饮,目前面临的大难题是标准化难度高。

今年4月,文和友将带着满满长沙风格的门店复制到了深圳。开业之时,深圳超级文和友一度引来5万人排队。

如果能在这座南部一线城市延续湖南的“火辣”,文和友无疑能够给资本勾画一个更加有想象空间的蓝海。

实际看来并不容易,文和友大力推广的小龙虾产品,虽然在长沙火爆,但在深圳的表现却十分平常。今年9月初,或许是为了迎合当地消费者,深圳超级文和友改头换面,换上了“老街蚝市场”的新招牌,主力产品也从小龙虾变成更受当地人喜爱的生蚝。

事实上,不止是文和友,很多中国餐饮企业对于如何快速标准化都很难给出答案。

但有一家中式餐饮——海底捞,在中式餐饮领域完成了标准化的探索。在很长一段时间里,资本市场最推崇海底捞的一点就是:模式可以复制,能够持续扩店。

深挖海底捞成功之道会发现,成熟的供应链和管理制度,是支撑海底捞大量开店、快速扩张的两大“地基”。

海底捞创始人张勇曾表示:“我们最强的地方其实是供应链。如果去看看我们的中央厨房和配送中心,你就会震撼,我不敢说全世界最好,但绝对全世界一流。”

在海底捞集团旗下,有着蜀海、颐海两大供应链公司。其中,蜀海供应链(简称“蜀海”)于2007年从海底捞中独立,为海底捞提供整体供应链托管运营服务,是集销售、研发、采购、生产、品保、仓储、运输、信息、金融为一体的餐饮供应链服务企业。随着发展壮大,蜀海也在为多家餐饮企业供应食材,近两年走红的连锁小面品牌“遇见小面”就是其客户之一。

颐海的产品主要为火锅底料、火锅蘸料、鸡精和中式复合调味品,除了供应海底捞,其产品还进入到了各大零售渠道。2016年,这家供应链公司已经从海底捞分拆出去,在香港独立上市,当前市值达454亿港元。

餐饮行业的人员和食材管理问题,一直困扰着许多连锁企业。

张勇说:“餐饮行业是一个碎片化的行业,因为很少有人在一家餐厅吃一辈子。由于劳动密集型、低附加值和碎片化的行业特征,餐饮业就很难形成现代化的管理体系。”

而海底捞的做法就是变革组织结构,在员工培训、晋升体系上下大功夫,针对不同岗位开设不同的培训课程,并引入了师徒制,由师傅传授给徒弟服务和管理理念。

海底捞的会员们不难发现,海底捞的服务就是一种标准化的产物,不同的店却都有着同样的拉面表演、服务话术、生日祝福安排……有人认为,海底捞的过人之处,就是把不容易标准化的前端服务做到了很高的质量。

而在海底捞发展的同一时期,越来越多餐饮企业也对标准化进行了探索,并在摸索中不断成长为了现代化的餐饮企业。

2018年9月,海底捞成功登陆港交所。而后九毛九、同庆楼、巴比馒头等纷纷上市,各大中式餐饮品牌均递交了招股书,纷纷传来计划上市的消息。

二级市场的好消息,也极大地激励了一级市场投资者。即便有疫情影响,餐饮行业投融资近两年也进入到了“小高潮”。

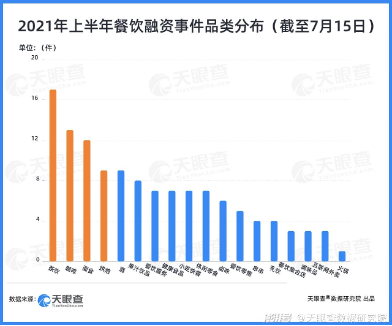

据天眼查数据研究院分析,截至2021年7月中旬,今年餐饮行业融资事件已达125起,整体融资额达75亿人民币左右。在这些融资事件中,不乏新消费明星企业以及大额投资。10亿人民币以上的融资事件共有6起,均集中在茶饮、咖啡领域。

2021年上半年餐饮融资事件品类分布(图片来源:天眼查)

一个观点是连锁餐饮有三个阶段:0—1起步阶段,重点是打造好产品、好模式;1—10发展阶段,重点是利用资源实现快速复制,逐步打出品牌知名度;10—100壮大阶段,重点是资金和系统化运营。

当前,资本正在推动许多优质的国潮餐饮企业向第二、第三阶段狂奔。

番茄资本创始人卿永认为,餐饮业也正在迎来最好的十年。“最好的十年是因为‘高速公路’修好了,这只要你的想法足够有质量,打造出的商业模式足够优质,可能一创业很快就能成为几十亿元、几百亿元估值的品牌。”他说。

3 成为“中国的麦当劳”?走在“高速公路”上,有野心的本土餐饮企业,纷纷讲起了规模化的故事,做一家“中国的肯、麦”,或者是“再造一个海底捞”,资本也爱听这种具有想象力的故事。

面食领域或许是讲这个故事最多的赛道,和府捞面、遇见小面就曾放话要做“中国的麦当劳”。资本似乎也偏爱面食,和府捞面6年间累计融资超16亿元,估值70亿元;遇见小面在7月新一轮融资后估值30亿元,短短4个月估值翻三倍;陈香贵在A轮融资后估值10亿元……

当然,“中国星巴克”、“再造瑞幸”的故事也很精彩,线下咖啡连锁Manner仅用5个月估值翻倍,达到了20亿美元;在它之后,seesaw、Mstand等咖啡品牌也相继完成新一轮融资。

但餐饮行业融资出现了一些变化,从今年下半年开始,投资机构的资金越来越向行业头几名集中,小玩家的机会越来越少。文和友短时间内两次融资,就是一个很好的证明。

这也意味着,已经在前期占位的餐饮品牌,在余粮充备的前提下,未来能够有机会谋求更大的发展空间;而小的餐饮玩家,在没有资本助力之下,或将面临更大挑战。

即便是已经做大规模的餐饮企业,也需要思考新阶段的发展方向。

海底捞叱咤二级市场一段时间后,也开始要面临解决单店盈利被稀释的问题。由于前期快速开店,海底捞许多新店并没有保持住原来的高翻台率和高坪效。再加上疫情的影响,业绩有所下滑。

而从海底捞本身的布局来看,需求最强的一二线城市在2020年及以前已经基本完成覆盖,下一步就要往三四线城市下沉。如何在人均薪资较低的下沉市场持续经营门店,海底捞正在摸索。

茶饮赛道,也到了一个新的发展阶段。截至2021年6月,喜茶门店数量已经超过800家;奈雪的茶也达到562家。

两巨头之后,起家于成都的书亦烧仙草,目前门店数量为6000多家;被业内称为“无冕之王”的古茗,在良好的口碑中迅速崛起,也有了4300多家门店;还有1万多家店的蜜雪冰城,不落其后的COCO等,都在抢占中低端茶饮市场。

各品牌的快速扩张期已经接近尾声,逐渐迈向平稳发展阶段。即便茶颜悦色继长沙开了200多家门店后,又北上武汉迅速开店,但目前并没有显示出其将向全国扩张的意向。

茶颜悦色武汉破茧概念店(图片来源:茶颜悦色微博)

本土餐饮品牌在巩固主营业务的同时,都想谋求新的故事。喜茶开始向咖啡领域进军,投资了seesaw;奈雪的茶也开启了PRO店,加入咖啡饮品;蜜雪冰城也成立了投资公司,计划做CVC;甚至不少品牌还卖起了文创周边,线上线下同步发展。

资本会加速餐饮业的发展,同时也会加剧竞争、加速行业整合。

当前或是中国餐饮行业数十年发展史上,从未有过的“冲突”阶段。据番茄资本创始人卿永透露,餐饮行业年死亡率约30%,2020年关店350多万家,新开250多万家。加华资本创始人宋向前则称,餐饮行业只有20%的人赚钱。

但那会赚钱的20%之中,或许就能够成长出多个百亿企业。

“市场上将会出现越来越多的连锁品牌,并且可能未来中国餐饮市场超过50%会被一两百个大的餐饮集团瓜分掉。按照10年后市场规模达到10万亿假设,这些大的餐饮集团将瓜分掉超过5万亿的市场,意味着每家集团将会达到数百亿的营收水平。 ” 卿永说。

到那时,无论是肯德基,还是麦当劳,都不再那么难以企及。

品牌推荐

相关推荐