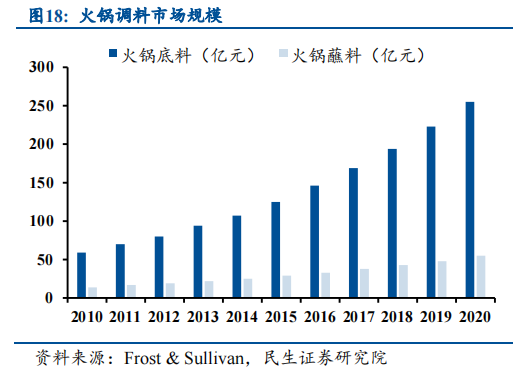

得益于火锅行业的高增长,我国火锅底料市场规模已由2017年169亿元增至2020年249亿元。沸腾的火锅,带动了火锅调料市场增长。那火锅底料是不是一门好生意呢?

本文转载自资本星球Planet(ID:zibenxingqiu),作者:唐飞。

中国人对于火锅的喜爱,已传承了2000多年。早在西汉时期,火锅已备受当时王侯青睐,据了解,海昏侯墓文物中就曾发现火锅实物。而到了现代,火锅依旧很受欢迎,并形成了当下高达数千亿的市场规模。

△图片来源:摄图网

相关数据统计,2020年,火锅市场占中国内地整体中式菜肴市场的14.1%。我国火锅餐饮市场规模也从2013年的2813亿元增加至2020年的5843亿元,期间CAGR为11.0%,预计2022年将达7077亿元,是中式餐饮中增长最快的品类。

沸腾的火锅,也带动了火锅调料市场增长。火锅调料分为火锅底料和火锅蘸料两种类型,目前火锅蘸料的产业化和品牌发展相对滞后。本篇文章将重点聊聊火锅底料这门生意。

得益于火锅行业的高增长,我国火锅底料市场规模已由2017年169亿元增至2020年249亿元,年均复合增长率为13.79%。预计2023年火锅底料市场规模将达到370亿元,未来三年CAGR约13%。

△图片来源:民生证券

民生证券研报中认为,火锅底料行业正处于成长初期,高景气度、低渗透率、龙头加快渠道织网与消费者品牌意识觉醒是行业目前的重要特征。在这条赛道中,已呈现出明显的头部梯队,其中颐海国际、天味食品和海天味业声量最大。

高预期的前提下,投资者应该如何布局?

01.沸腾的“生意”火锅底料是用于调制火锅汤的调味料,近年来,顺应大众消费者喜爱川味食品的趋势,火锅凭借菜品标准化、多样化及饮食便捷化的特点,得到了迅速的发展。

以颐海国际为例,在2020年疫情突袭之下,公司营收53.60亿,同比增速25.16%;净利润8.85亿,同比增长23.18%。2019年1月2日,其股价只有17.76港元,到今年1月4日收盘股价已经达到117.20港元,两年里股价翻了六倍多。

△图片来源:奇偶派摄

为什么颐海国际近两年能在资本市场有这么好的表现?要理解火锅底料估值的核心逻辑,还要先理解消费者、产品、渠道这三要素,即大家常说的“人、货、场”。

通常来说,火锅料的消费者可以分为B端和C端。火锅料目前2C与2B各占一半,基本都在100亿元左右的规模。

民生证券认为,中长期来看,就B端消费而言,由于餐饮经营逐渐走向规范,监管逐步趋严,行业对于降成本、提效率逐步形成共识,对复合调味料的需求不断增加。除了呷哺呷哺、海底捞等全国性连锁火锅之外,包括黄记煌三汁焖锅、猪肚鸡火锅捞王、虾吃虾涮、润园四季椰子鸡等新型口味的火锅连锁店也在加速扩张,这都给火锅底料企业提供了很好的商机。

按最保守全国一年一个家庭4次需求计算,行业空间接近150亿,行业超七成为中低端中小玩家。随着大品牌逐步替代中小玩家份额,资源呈现向头部聚拢的态势。

△图片来源:摄图网

C端消费者而言,随着消费年轻化大趋势,复合调味品比传统调味品更符合年轻人需求,效率高、成本低,目前整个行业还处于发展初期。

根据国家统计局数据,国内户均人数从2000年的3.44人下降至2020年的2.62人,呈现家庭小型化的发展趋势。参考邻国日本的经验,随着家庭结构的小型化,家庭烹饪将越来越不经济,导致需求更偏好便捷化,表现为小包装的火锅底料占比不断提升,这一消费结构的改变将利好行业。

另外,火锅底料还向炒菜、麻辣香锅等消费场景持续扩容,如麻辣烫、串串香、冒菜、麻辣香锅、毛血旺等都要用到火锅底料。

从火锅底料本身来讲,也正面临结构升级。

在结构升级带动下,火锅底料价格带不断上移。过去十年价格天花板已突破,行业迎来升级时代。牛油品类火锅底料产品价格将有所提升,牛油品类5元以下产品将逐步淘汰,10元以下产品也将进行升级,价格向10元靠拢。清油、非辣类产品上海市场终端价格高于现有牛油产品5-10元,品类价格梯度明显,上升空间小。

实际上,火锅底料的价格带上移与下游餐饮门店客单价提升相互呼应,2011至2020年呷哺呷哺客单价提升33%,2015至2020年海底捞客单价提升20%。

△图片来源:民生证券

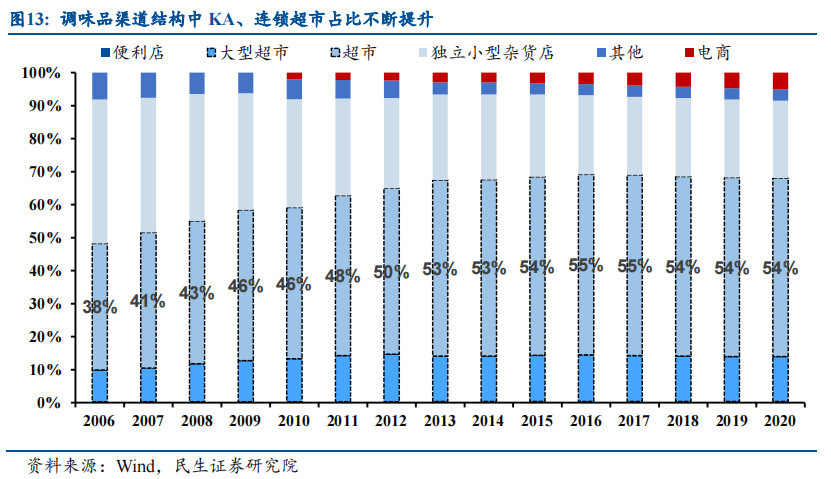

在渠道端,火锅底料的销售也从传统的农贸市场逐渐向大型商超和电商渠道过度。以天味食品为例,在2016年以前,60%以上是农贸市场渠道,而2020年公司农贸流通的比例下降至 50%,大量的KA、连锁超市等现代终端进入公司渠道体系。

不过总体而言,火锅底料的生产门槛并不高,各家的口味差距也不算太大,调料业亦不具备白酒的高品牌溢价。

所以,单就火锅底料行业而言,准入门槛不高,核心的竞争力除了品牌之外,可能就是渠道了,故而各品牌的渠道建设(含广告)投入都占了大头。

02.火锅底料“三国杀”受限于饮食文化、口味差异化,火锅底料行业形成了明显的区域市场,例如东北龙头为蒙式口味的“草原红太阳”,西南龙头为川渝牛油口味的“桥头”,而华东、华北、中南为清油+非辣口味的“颐海国际”。

△图片来源:摄图网

过去几年行业集中度明显提升,但主要由龙头贡献。2015至2019年,火锅底料呈现出格局缓慢集中的趋势(CR5从30%提高至36%),但实际上主要由龙头颐海国际贡献,对应收入复合增速为42%。

放大来看,整个与火锅相关的复合调料行业的高景气吸引越来越多的参与者,主要包括三大上市公司颐海国际、天味食品、海天味业,呈现出“三国杀”局面。

首先是颐海国际。

颐海国际是海底捞旗下的独家底料供应商,属于后发先至。早年凭借海底捞集团奠定规模基础与品牌优势,随后一方面加大力度拓展第三方渠道+新业务(中式复调、方便食品),另一方面培育自有品牌“筷手小厨”,目前规模在行业暂居领导地位。

2019年,颐海国际来自海底捞的销售为16.63亿元,占全年营业收入的35%。2020年,由于疫情导致海底捞采购大幅下滑,颐海国际与海底捞的关联交易也跟着下降,但占营收的比例也近22%。

从SKU来看,颐海布局牛油、清油、非辣三大口味,但主要优势在于清油、非辣,在市场上拥有较大的议价权与市占率。从价格带来看,颐海产品定位偏高端,2020年颐海出厂单价为30.1元/千克(第三方火锅底料),对应毛利率为55.7%。

经销商层面数量由2013年的116家提升至2020年的2700家,2019年终端覆盖50万个网点,尤其在华东、华北、中南地区具备核心优势。

其次是天味食品。

天味食品属于传统川式复调企业,深耕行业二十余年积累了较强的产品力,具备打造区域性大单品的成熟经验,目前正处于内部管理迭代与渠道快速扩张全国化的阶段。

从SKU来看,公司布局牛油、清油、非辣,核心优势在于辣味等川渝火锅调料,近年来随着全国化战略的推进,开始逐步加码非辣口味(菌菇、三鲜、清汤等)。从价格带来看,公司布局中高端、大众二大市场, 2020年天味火锅底料出厂单价为22.7元/千克,对应毛利率为41.3%。

2019年,公司收入结构中83%来自经销,11%来自定制餐调业务。公司的渠道结构偏传统,农贸市场利于放量,但随着渠道变革与品牌升级,公司将加大现代渠道的开发与建设。

最后是海天味业。

海天味业是调味品平台型公司,2020年8月布局火锅底料,虽然拥有较强的渠道竞争力,但火锅底料无论从产品属性还是行业竞争逻辑都与酱油、蚝油有较大差异。分析人士认为目前海天推出火锅底料更多是“卡位”,未来有较大概率通过并购川渝本地品牌来实现品类的边界扩张。

相较于颐海与天味,公司在产品端采取差异化策略,海天味业一方面包装设计突出年轻、新潮特征,另一方面口味上不依赖传统的川式辣味,而主打地域风味(新疆番茄、云贵酸汤、韩式部队锅、日式寿喜锅)。

海天味业经销商数量与质量在全行业具备优势,这得益于其近年来加快渠道裂变与下沉,助力全国扩张。2020年,其经销商数量3001家,过去6年复合增速约19%。在渠道密度、广度、经销商实力上均在行业处于领先地位,尤其在餐饮端构筑了较高的进入壁垒与渠道粘性。

△图片来源:摄图网

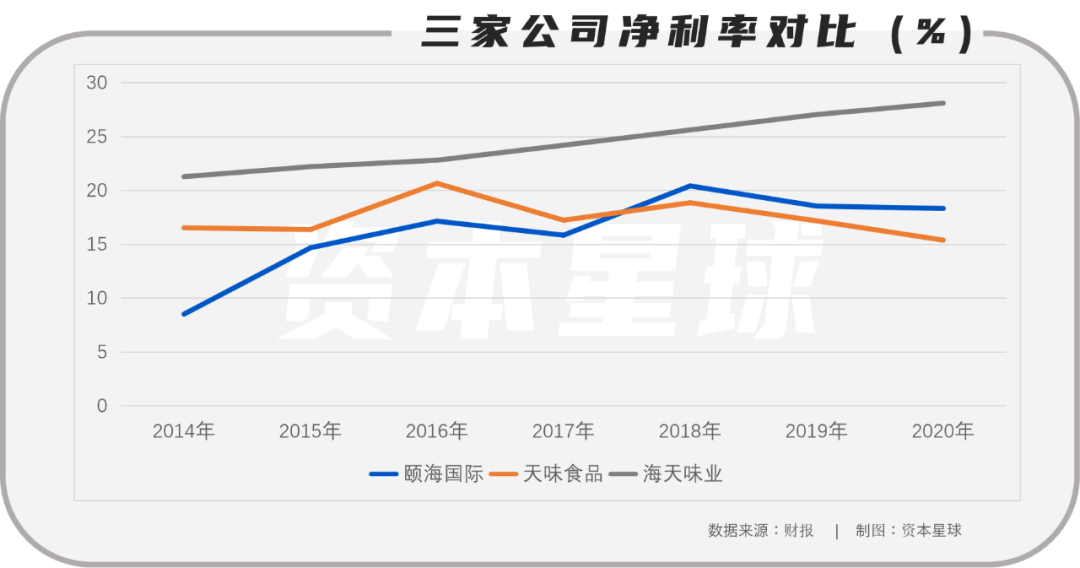

对比火锅底料收入体量,2020年,颐海国际(53.59亿元)>天味食品(23.65亿元)>海天味业(11.61亿元)。

2020年收入中,颐海国际59.53%来自火锅底料,天味食品51.59%来自火锅底料,海天味业并未明确标注来自火锅底料的收入,但其他收入占总营收的5.09%。

△制图:资本星球

如果仅对比净利率的话,天味食品波动较大,主要是销售费用变动引起的。天味加大品牌和渠道投入后,其销售费用率已由2018年的12.96%来到2020年的20.05%,其中广告和业务宣传费率达到8.59%;而颐海品宣投入虽然有提升的趋势,但是2020年广告宣传费用率仅为2.6%,整体销售费用率在10%左右;海天味业渠道能力较强,去年整体销售约13.66亿,销售费用率维持在6%的较低水平。

短期看,消费结构改善趋势有望延续,基本面将迎来拐点。民生证券预计2021Q4基本面延续改善趋势,一方面终端需求稳步修复叠加公司持续去库存动作取得良好效果,预计单季度收入增速有望转正,另一方面费用投放更加理性,同时基数偏低,单季度利润有望正增长。

再加上火锅已经成为这两年最火的投资赛道,众多新型连锁火锅店获得融资,直接利好上游火锅底料企业。据不完全统计,进入2021年以来,国内火锅餐饮行业融资已有10余笔,其中较典型的包括:6月,巴奴完成超5亿元融资;8月,朝天门宣布获得近亿元Pre-A轮融资;同月,周师兄宣布完成亿元A轮融资。9月,细分火锅品牌捞王提交上市招股书,表明扩张计划。

△图片来源:摄图网

我国经济的高速发展,让国内外的投资者看到了这块巨大蛋糕的潜力。火锅行业作为传统餐饮业中一个高速发展的行业,在我国受众面广、历史悠久、发展潜力巨大,一旦进入规模化、连锁化、标准化发展的轨道,势必引起资本的广泛青睐。

总体来看,火锅底料是个习惯消费驱动的行业,企业必须要精耕细作、用时间来成就伟大。投资者,只有耐心陪企业成长,才能真正感受调味品行业投资的魅力。

品牌推荐

相关推荐