2021年9月,肯德基、必胜客等餐饮品牌中国运营商百胜中国控股有限公司(简称:百胜中国)T1级供应商千味央厨(001215.SZ)登陆深交所主板,后连创出12个涨停板。上市5个月,累计涨幅已超200%。

近期,百胜中国另外一家T1级供应商——上海宝立食品科技股份有限公司(简称:宝立食品)更新招股书,拟登陆上交所主板,计划募资4.6亿元将用于扩大生产项目以及补充流动资金。

是大树,亦是桎梏

宝立食品成立于2001年,主要从事食品调味料的研发生产和技术服务,主要产品包括复合调味料、轻烹解决方案和饮品甜点配料等。

目前公司产品覆盖了裹粉、面包糠、腌料、撒粉、调味酱、沙拉酱、果酱、调理包、果蔬罐头、烘焙预拌粉、即食饮料等十余个细分品类。

图片来源:宝立食品招股书

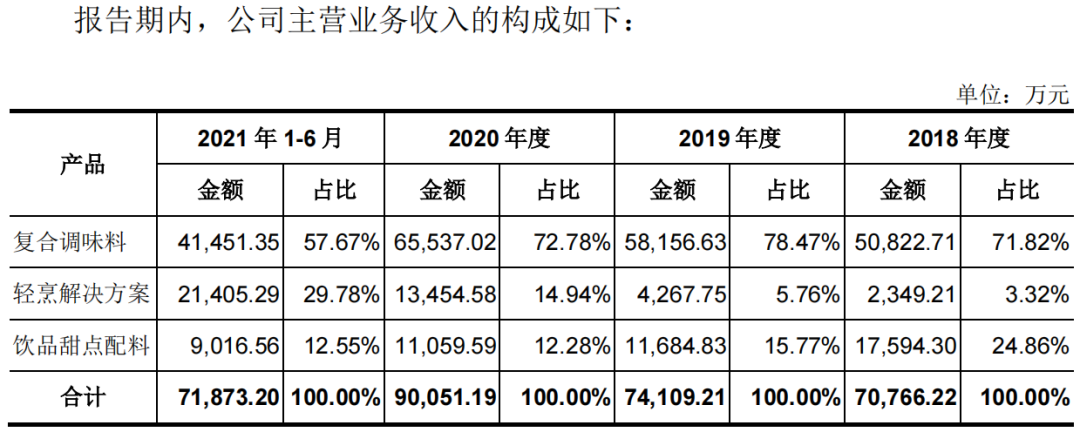

业绩方面,2018-2020年,宝立食品分别实现营业收入7.11亿元、7.43亿元和9.05亿元;净利润分别为9239.30万元、8149.83万元和1.34亿元。

《洞察IPO》发现,宝立食品拥有一个非常亮眼且庞大的客户群。

招股书显示,截至2021年上半年,宝立食品客户数量达1103家,包括肯德基、必胜客、麦当劳、德克士、汉堡王、达美乐等B端餐饮品牌客户。

尤其是肯德基、必胜客的中国运营商百胜中国,常年位居宝立食品第一大客户的位置。

2018年-2020年,宝立食品前五大客户的合计营收占比分别为54.41%、50.11%、44.79%。其中,百胜中国的营收贡献占比分别为32.81%、30.53%、24.81%。

图片来源:宝立食品招股书

俗话说:背靠大树好乘凉。但对于一家食品供应商来说,与大客户的高度绑定却是一把“双刃刀”。

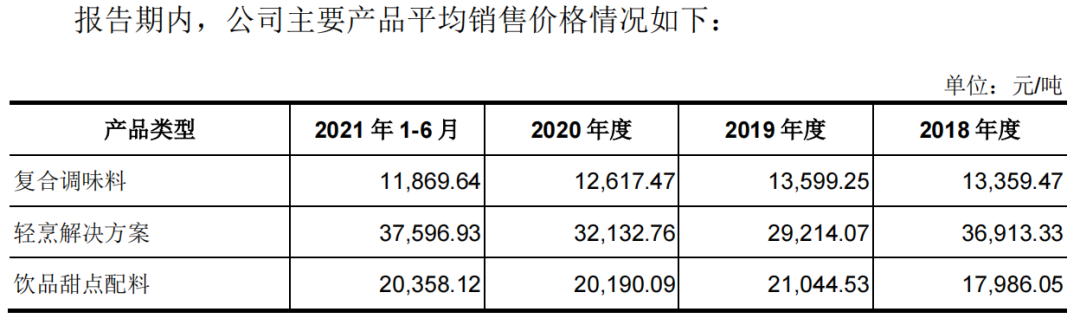

首先一点,在大客户面前,宝立食品几乎没什么议价能力。

报告期内,为公司贡献大半营收的复合调味料产品,其平均销售价格由2019年的1.36万元/吨降至2021年上半年的1.19万元/吨。

图片来源:宝立食品招股书

另一方面,宝立食品的应收账款正逐渐升高。

2018-2020年及2021年上半年,宝立食品的应收账款净额分别为1.25亿元、1.62亿元、1.86亿元、2.07亿元。

报告期内,宝立食品的应收账款周转率分别为6.02、5.18、5.20、7.36。同期可比上市公司的平均数为112.25、70.72、66.62、44.74。

宝立食品的应收账款周转率不仅达不到行业平均水平,甚可说是相差甚远。

隐患不止于此,《洞察IPO》发现宝立食品的大客户已有流失迹象。

招股书显示,作为宝立食品最大客户的百胜中国,其销售金额及占比均呈现连续下降趋势。

百胜中国的贡献额由2018年的占比由2018年的2.33亿元降至2020年的2.24亿元,同期营收占比由32.81%降至24.51%。

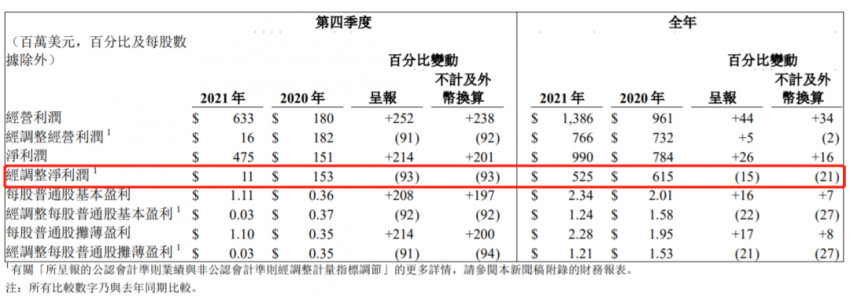

据近期百盛中国发布的2021年财务业绩预告显示,百胜中国2021年经调整后净利润同比下降15%。尤其是在2021年第四季度单季,受区域性疫情爆发和严格的疫情防控措施影响,百胜中国经调整后净利润同比下降93%。

图片来源:百盛中国财报

大客户业绩波动,难免为宝立食品的IPO之路蒙上一层不稳定的色彩。

在目前全球疫情尚未明朗的当下,宝立食品短时间内或仍会因大客户的受挫而受到波折。

为此,宝立食品亟需寻找第二增长曲线。

行业龙头业绩、股价双下滑

风口还在么?

中商产业研究院数据显示,中国复合调味料市场规模从2016年854亿元增至2020年1440亿元,年均复合增长率为13.95%,预计2021年中国复合调味料市场规模将达到1588亿元。

然而,在这个被证券公司称为“高景气度”千亿规模的复合调味品行业中,单靠调味品产品站稳脚跟并不是易事。

在目前的复合调味品赛道中,前有行业龙头颐海国际、天味食品作坐镇,后有海天味业、李锦记、千禾味业等传统调味品头部企业的涉足,叠加众多网红品牌的奇袭,如火如荼。

以天味食品为例,旗下不仅拥有“好人家”“大红袍”“天车”“有点火”四大品牌、9大类100多种产品,每年还会推出1-5个新品,不断拓宽产品覆盖的C端人群。

可以看出的是,复合调味品行业正在越来越“卷”。

除此之外,龙头企业还出现业绩大幅下滑,股价下跌的现象。

2022年1月,天味食品发布业绩预告显示,公司预计2021年实现营业收入20.26亿元,同比减少14.34%左右;预计实现归母净利润为1.79亿元,同比减少50.96%左右。

有业内人士认为,复合调味品企业要想快速抢占市场,就得花钱布局渠道和打品牌。“但是这又会增加费用,吃掉利润,就像天味食品一样,导致业绩下滑、股价下跌。”

Wind数据,天味食品股价从2020年12月31日历史最高价68.15元一路下跌至2021年9月最低点19.9元,跌幅超66%,市值蒸发超300亿。

进入2022年,天味食品依旧没有止跌。截至2月22日收盘,该股收22.14元,年初至今跌幅达17.42%。

实际上,不仅仅是天味食品,复合调味品的另一个龙头企业颐海国际股价在2021年也下跌68.5%。

这就难免开始忧虑,难道复合调味品的风口要过去了?

入局预制菜赛道发力C端

能否实现突破?

作为一家深耕B端供应链公司,尤其是一家复合调味料公司来说,如何实现企业突破性发展注定是一个永恒的话题,“安于一隅”从来都不是正解。

深受B端大客户“桎梏”的宝立食品开始向C端市场转移。

其实,宝立食品已拥有一个自建C端品牌“宝立客滋”,只是基本没什么品牌影响力,营收占比低。

随着近几年“懒人经济”“宅经济”等概念逐渐成为主流,“预制菜”这个新风口正频繁地出现在大众视野。

宝立食品正是瞄准了这个板块,开始向轻烹解决方案和饮品甜点配料两个业务上发力,寻求C端突破口。

转型效果明显,两个业务的合计营收占比由2018年的28.18%升至2021年上半年的42.33%。

其中,轻烹解决方案业务最为迅猛,营收占比由2018年3.32%升至2021年上半年的29.78%。

宝立食品轻烹业务的快速增长,在一定程度上是由杭州厨房阿芬科技有限公司(简称:厨房阿芬)贡献的。2020年,宝立食品向厨房阿芬及其相关方销售了8399.53万元的产品,在当期收入占比9.28%。

值得一提的是,2021年3月宝立食品完成对厨房阿芬75%股权的收购。而这个厨房阿芬正是网红品牌“空刻意面”运营商空客网络的母公司。

2021年4月起,厨房阿芬正式纳入宝立食品的并表范围内。根据宝立食品的招股书来看,2021年上半年,厨房阿芬实现营业收入2.2亿元,净利润206.5万元。

其中,空刻意面增长迅猛。2021上半年,空客网络实现营业收入1.8亿元,较2020年同期增长164.71%。

不过,对于“空刻意面”的收购还是有不少质疑声:“作为一个创立不久的网红品牌,新奇过后,空刻意面能否继续得到消费者的认可,并保持收入的稳定增长?”

距离宝立食品首次披露招股书已7月有余,期间一直未有新动向,也未收过证监会问询函。此次更新招股书,对IPO进程是否有推动作用不得而知,我们仍会持续关注其进展。

品牌推荐

相关推荐