核心业务指标

麦当劳管理层最关心的指标:门店同比增长、终端GMW、ROIC"以及自由现金流、自由现金流转换率。

据公司最新的财务信息,麦当劳营收、净利润、门店GMV都获得了比较好的增长,分别为232.2亿美元、75.45亿美元和 1125亿美元。

在2021年BrandZ全球最具价值品牌排行榜,麦当劳排名第9位,是榜单前十强中唯一的餐饮服务企业,品牌价值超过1549.21亿美元。

No.2

持续推进“轻资产运营”的加盟战略

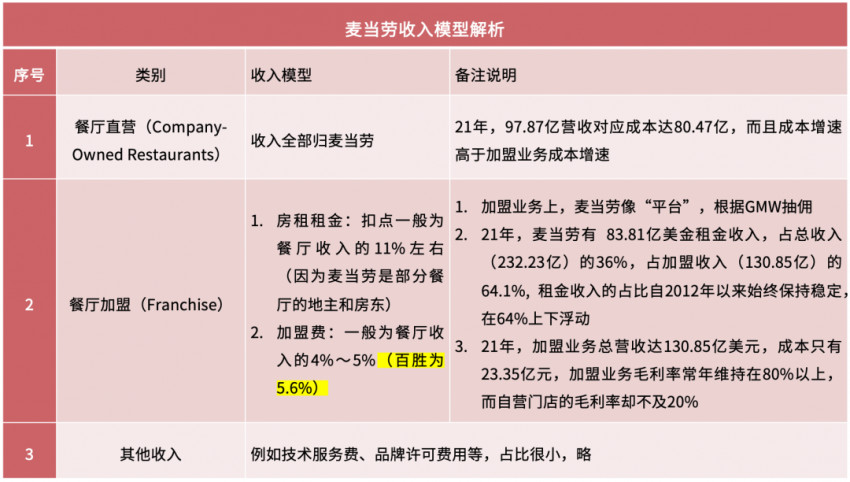

自2013年起,麦当劳开始逐步增加特许经营门店,削减自营门店占比。截至2021年底,全球共有40,031家麦当劳门店,其中有37,295家(占93%)是特许经营的。

21财年,公司加盟业务收入达到130.85亿美元,连续三年超过公司总营收的一半(21年为58%)。同时,加盟门店营收增速高于直营门店,且加盟业务的利润贡献更高,达85%。

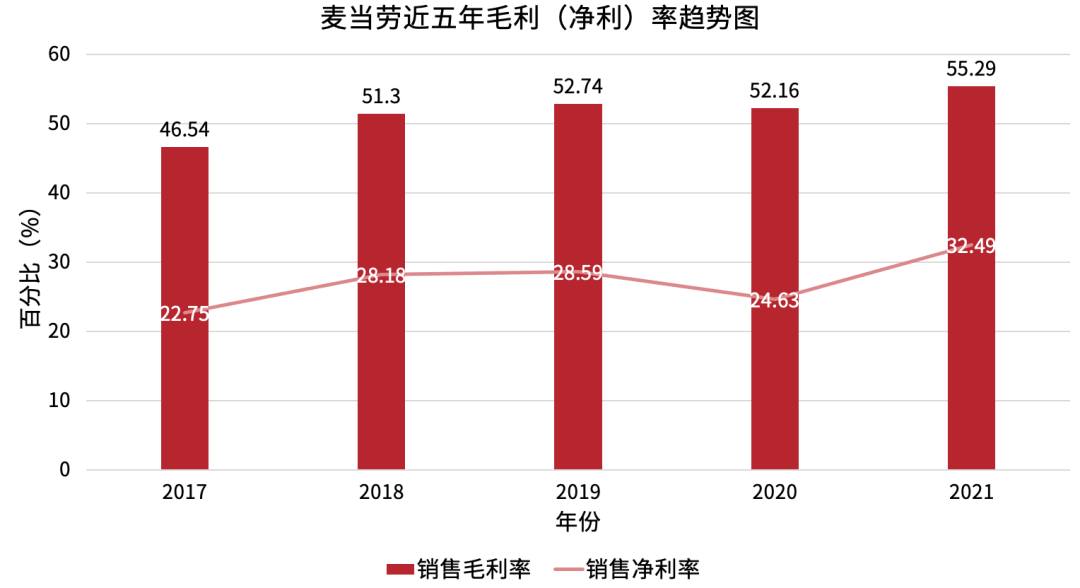

可见,麦当劳加盟门店比例的提升,使得公司近几年毛利和净利率都呈现持续上升趋势。

资料来源于:麦当劳21年财报

No.3

深化数字化战略

2020年10月底,麦当劳中国与阿里巴巴达成战略合作,成为首个使用阿里全域数据中台的餐饮企业,构建起了针对会员、交易、营销、门店、外卖、商品的全域数据资源。

截至21年末,麦当劳全球提供外卖服务的门店数量达33000多家,占80%以上。2021年,公司来自数字渠道的系统范围销售额超过180亿美元,占前六大市场全系统销售额的25%以上。

No.4

客户忠诚计划

计划名为MyMcDonald's Rewards,该计划在美国推出仅六个月后,就已有3000万注册会员,其中超过2100万活跃忠诚会员获得了奖励。麦当劳管理层认为,21年美国可比销售额增长13.8%,和客户忠诚计划的实施高度相关。

老K认为,麦当劳客户CLV价值可达数千美金,所以麦当劳能有千亿美金的估值,而另外一家餐饮巨头星巴克的会员贡献占比也非常大。可以预见的是,未来持续运营好私域流量,服务好优质客户将是餐饮连锁品牌们一致的战略目标。

No.5

加速国际化战略

目前,麦当劳大约60%的收入和大概一半以上的来源于海外市场。

数据显示,麦当劳发家的美国本土市场,门店数量自2014年达到14350家的峰值后,已经开始逐年收缩。2021年财报数据显示,公司目前经营的门店数量已降至13438家。

因此,持续加大海外市场的布局,也是诸如麦当劳这样成熟期品牌的重要战略。未来中国的餐饮品牌也会面临出海问题,而千亿美金市值的餐饮品牌一定是全球化布局的。

02

公司收入模型解析

资料来源于:麦当劳21年财报,菁财资本整理

No.1

地产

麦当劳布局地产的基本逻辑:掌握稳定的现金流+方便银行贷款+增强对加盟商管控力度,麦当劳的“地产属性”是其享有估值溢价的基础之一。

No.2

供应链

(1)麦当劳21年财报显示,公司并不在物料采购环节获取收入,而是在供应链上通过优化流通环节、集中采购/生产释放规模效应,从而向产业链上游获取更多的剩余价值,以优化终端门店的成本结构/提升加盟商资金回报率。

(2)麦当劳通过期货对冲、冷冻仓储等方式,相当程度上控制了食材的物价波动。美国老牌制造业和工业营销公司Thomas,评选了2020年12个最佳供应链企业,排名前三的分别是:苹果、亚马逊和麦当劳。

(3)通过提供先进的养殖模式和种植模式,麦当劳深度参与上游改造,并通过系统数据支持接入等方式,加大了对供应链企业的掌控。

实际上,麦当劳着眼于“做产业”的思路,也被“中餐一哥”海底捞所深入学习。因此,如果把整个“海底捞系”放在一起看,它依旧有非常强大的能力。

No.3

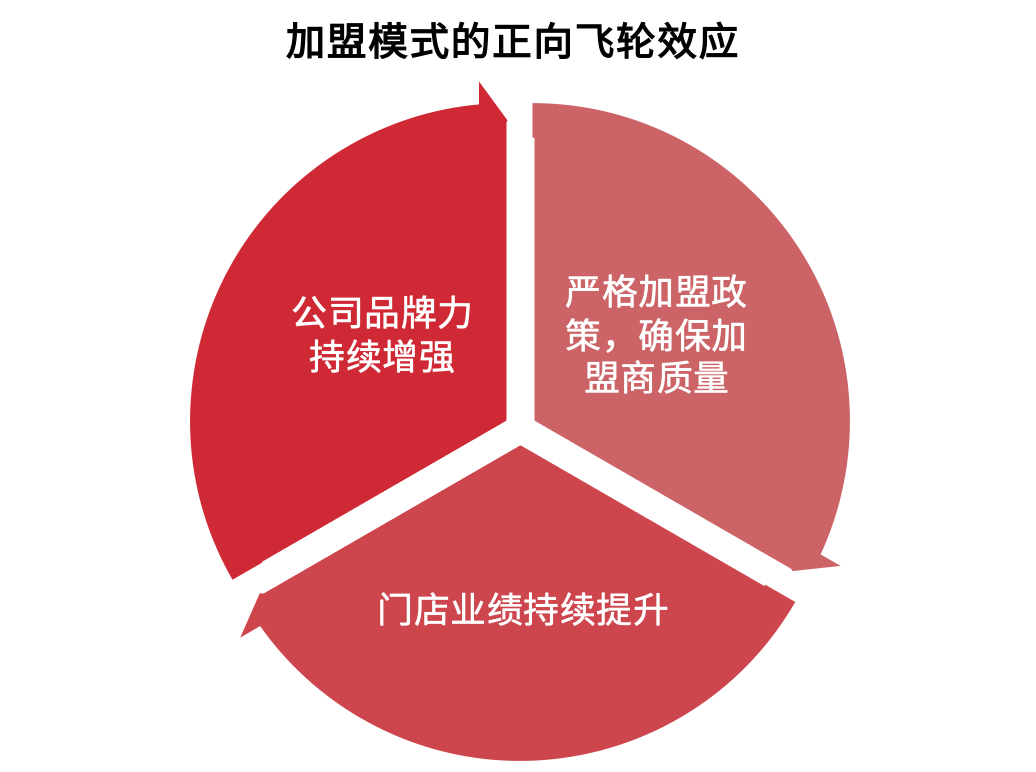

加盟模式

通过加盟门店比例的持续提升,麦当劳持续降低了“经营风险”,这主要是因为人力、食材等刚性成本都由加盟商承担,而且加盟商还有税收优势。其实,这波疫情使强大如麦当劳,都受到食材和人力刚性成本上涨的冲击,更别说广大的中小型餐饮企业。

当然,老K觉得采取加盟战略最根本的逻辑还是:门店经营没有规模效应,只有品牌、产品研发才有。

No.4

直营门店特殊的战略意义

麦当劳为公司人员提供了餐厅运营培训的场所,而经营公司拥有的专业知识,能够使麦当劳改善所有餐厅的运营并成功,同时允许特许经营商的创新进行测试。基于此,麦当劳能够进一步制定和完善运营标准、营销概念以及产品和定价策略。

因此,并非是简单得出加盟越多越好、直营门店效率低、全部砍掉等结论,其中核心在于优秀的餐饮连锁品牌往往能够形成“加盟模式的正向飞轮效应”。

资料来源于:菁财资本

再补充一个信息,2012-2016 年,麦当劳在特许经营门店的单店收入/自营门店收入的平均比值为 86%,而同一时期百胜餐饮的比值仅为 71%。这意味着,麦当劳在输出品牌管理时能做到与自营门店接近,更体现了其管理上的优势。(数据来源:国泰君安证券研究)

总结来说,餐饮企业在一开始设计商业模式时,就要考虑好到底赚的什么钱:门店服务的、供应链的还是品牌的钱?因为不同的业务类型,会促成不同的管理行为。

03

“激进”的资本运作政策

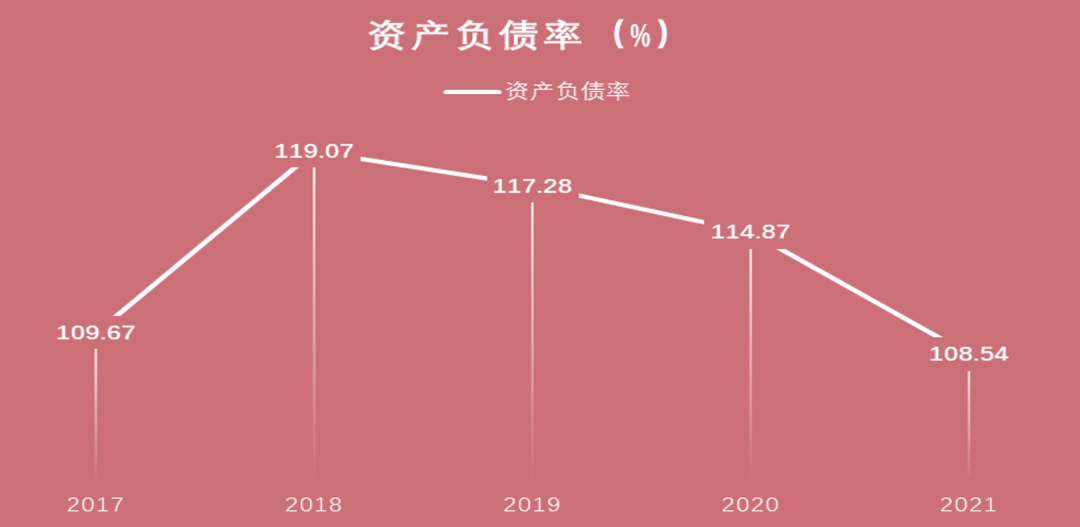

由于持续的通过借钱和出售资产,来进行分红和回购股票(2021年通过股票回购和股息,麦当劳向股东返还了总计48亿美元),从2016年开始,麦当劳资产负债率持续超过100%,所有者权益为负数。2013年,麦当劳尚有160多亿美元的净资产,到现在已经是负的 46.01 亿美元。长期来看,高杠杆可能牺牲了未来的稳健性和增长空间。

资料来源于:麦当劳21年财报

老K觉得,除了所谓的有助于提升股东对公司股权的控制能力,减少来自外部的恶意收购情形,持续的回购和分红很大程度上源于职业经理人的股权激励计划,管理层有非常强的冲动在短期内持续刺激股价上涨,完成KPI套现。

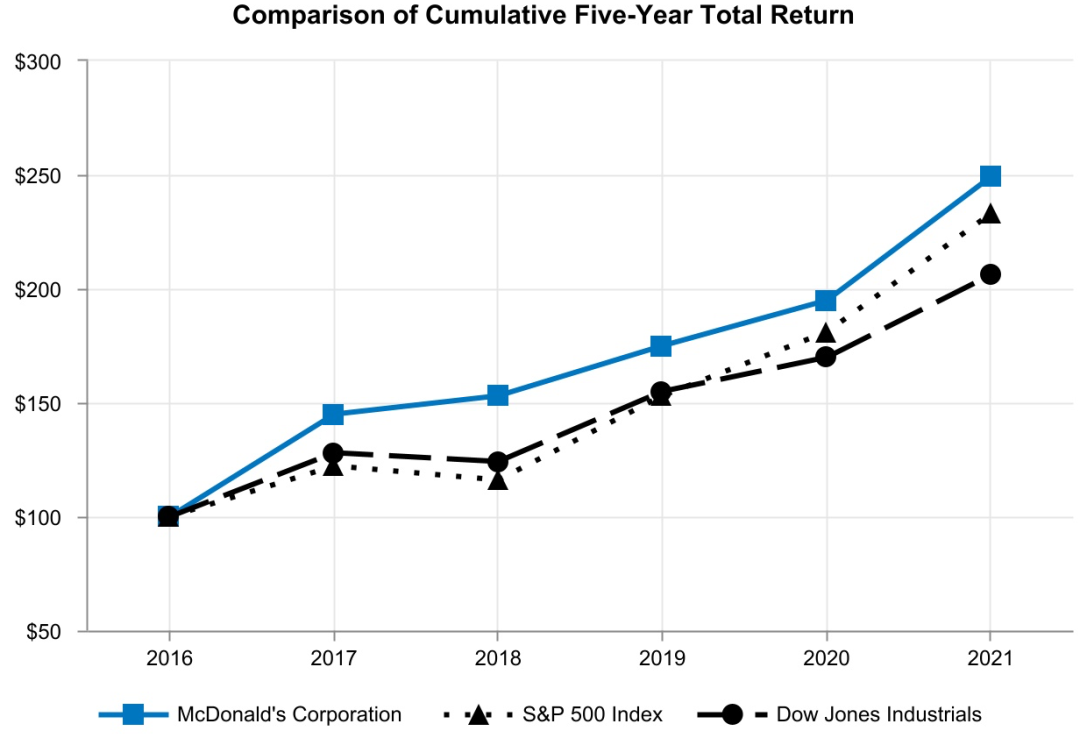

事实上,凭借持续的回购和分红,麦当劳最近五年的股价表现也尤其亮眼,大幅跑赢标普500和道琼斯工业指数。

资料来源于:麦当劳21年财报

知识点链接:回购促进股票价格上涨的机制主要有两个,一是直接增加公司股票的需求提高股价,二是回购注销公司股票后,可以提高每股的EPS和公司整体的ROE。

当然,目前从现金流、ROIC、利息覆盖倍数、尚未使用的商业信贷额度等指标来看,麦当劳确实也有“加杠杆”的底气。

此外,凭借强大的品牌力和优异的财务表现,貌似“资不抵债”的麦当劳负债成本着实令人羡慕。

大量的债务都是固定利息,平均债务利息率从2011年的4.11%逐渐下降。最新标准普尔和穆迪分别对麦当劳的商业票据进行A-2和P-2评级,并分别对其长期债务BBB+和Baa1进行评级,显示长期负债平均年利率3.2%,短期借款的加权平均利率为2.4%。

这里还有个小插曲:20年疫情最严峻的时候,海底捞获得中信银行和百信银行提供的21亿元授信,且获得的贷款利率不到4%,低于市场贷款基准利率。

2021年1月7日,海底捞国际控股有限公司【“海底捞”,主体评级:BBB/BBB(标普/惠誉)】成功定价发行6亿美元的境外债券,债项评级BBB/BBB(标普/惠誉),期限为5年,票面利率为2.150%。(来源:中金公司官网)

因此,“做大做强,完成上市”,对于餐饮企业而言意义重大,可以大大提升公司的抗风险能力和市场竞争力。

04

延伸思考

为什么快餐是餐饮行业为数不多能诞生巨头的领域?

核心原因在于:快餐解决的主要是吃饭问题,吃好、吃饱、卫生、健康等则是其核心,而这种需求即便是在一个较长的时间内,也很难看到被颠覆的可能性。

生意的主逻辑在于:“工业化和连锁化机会”,工业化意味着产品成本的降低,连锁化意味着更强的消费者品牌信任度。长期来看,这种趋势有机会给用户和社会带来巨大的价值,并给公司和投资人带来回报。

品牌推荐

相关推荐