“这次,Manner在10座城市的200+家新店齐开。”

3月1日,Manner Coffee(简称Manner)官方发布了一条新店开业,三天免费打咖啡的活动公告。记者详细统计了一下,该公告中列举了173家新开门店的店名和位置,覆盖了上海、杭州、重庆、武汉、南宁、海口、北京、深圳、成都和苏州。

而这些城市多为咖啡、新茶饮企业的必争之地,Manner进攻意味明显。2021年10月12日,Manner官方公众号透露:在全国已有300家左右门店。加上本次新开的200+家门店,Manner在全国的门店已超500家。借助融资方式快速扩张,咖啡业这一打法,源自瑞幸咖啡。

瑞幸出现之前,咖啡看起来像趋于饱和的存量市场,每年以各种新概念创立的新咖啡连锁品牌多达数十家,但绝大多数都难以走出星巴克、Costa等国际品牌的阴影。

星巴克是当时的咖啡教父,而现如今的国内新咖啡势力,大部分都是瑞幸的“门徒”。

3月10日,Tims中国宣布获得共计1.945亿美元(约合人民币12.29亿元)的额外新融资承诺,同时宣称要在2023年实现全面盈利。而这一融资无疑为其未来5年的拓展计划提供了资金保障。所谓五年业务计划,其中一点是指到2026年,Tims中国计划将门店数增加至2750多家。

除此之外,其他的新咖啡势力也在崛起。2021年年底,获得2亿元融资的NOWWA挪瓦咖啡,当时已覆盖20座城市,拥有超1500家门店,而在当年年初门店数量才400家。2021年,中国的皮爷咖啡门店数量增加了一倍多,当年12月底门店已达70家。从2019年至2021年年末,代数咖啡完成3轮融资,腾讯入股,估值超10亿元。2021年7月,Seesaw拿到了喜茶、百福控股、安可资本的数亿元投资。

新咖啡教父瑞幸开辟的“线上多场景+性价比+大量门店”快咖啡市场,正在被“后浪”Manner们分食。

01

瑞幸栽树

Manner们乘凉

瑞幸打破了大家对咖啡的想象,商业模式不只有星巴克。

3月13日晚20:43,Manner官方公众号发布了一条关于上线外卖功能的推送信息。

推送中列举了众多用户为什么需要咖啡外卖的场景,如“到办公室直线距离,Manner需要拐个弯才能到,取咖啡担心来不及打卡”,又如“两个会议中间就10分钟间隔,去街对面Manner排个队的话,不够时间”。

解决多场景、线上化用户需求的故事,2018年瑞幸就讲过了。

创业初期,瑞幸咖啡就着重强调用户场景,尤其是白领阶层对咖啡的消费场景,不仅局限在“第三空间”。当时瑞幸有几种门店类型,分别是旗舰店(ELITE)、悠享店(RELAX)、快取店(PICKUP)店型。不同的门店类型,装修风格、面积、选址都有所不同。如快取店,指的是能覆盖到几栋办公楼,门店面积不大,但主要针对的是外卖场景需求。

北大光华管理学院外籍教授Jeffrey Towson曾总结了瑞幸咖啡的三大抓手:数字化、低价和大量门店。

除此之外,新咖啡品牌不约而同选择去上海“镀金”——在竞争激烈的红海市场学习对手和寻找出路。

记者曾到位于上海静安区的Manner首店探访,从静安寺地铁站出站后步行7分钟左右就能到达,而在这7分钟内,就能路过2家Manner分店。咖啡店的密集程度可见一斑。

这次门店扩张后,Manner预计会融入上海的大街小巷。

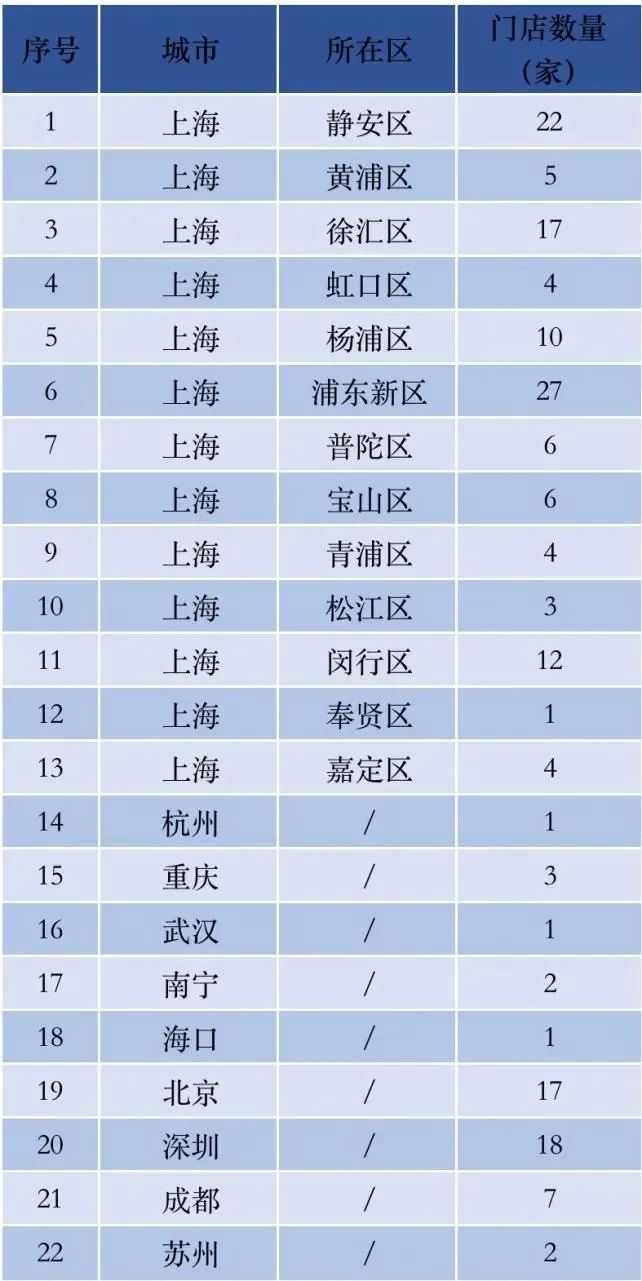

《中国企业家》统计,3月1日Manner Coffee官方发布173家新门店中,有121家新门店分布于上海的13个区中。浦东新区、静安区、徐汇区为新增门店前三,分别是27家、22家和17家。上海以外的城市中,深圳新增18家、北京新增17家、成都新增7家,为新增前三。

Manner咖啡新增门店分布统计。数据来源:Manner官方公众号

而这些城市均是咖啡和新茶饮品牌的必争之地。

国信证券研报显示:华南地区的茶饮店渗透率较高,华东地区的咖啡馆密度较高。国内的茶饮店在华南地区的渗透率最高,西南地区相对次之。同时,从一二线城市星巴克的密度(每千万GDP对应的星巴克门店数)来看,虽然星巴克进入华北的时间早于华东,但华东尤其江浙沪地区,星巴克的密度较高。其中星巴克在上海的门店超过800家,远超北京的400 多家及广州、深圳的各200多家。

咖啡品牌去上海“镀金”已是行业内“心照不宣”的事。

日前,有“咖啡界苹果”之称的Blue Bottle(蓝瓶咖啡),在筹备多年后正式在上海开业。7小时排队等一杯咖啡的盛况,让人惊叹其号召力。

不论是原生于上海的咖啡品牌如Manner、Seesaw、M Stand等,还是新晋网红品牌,如%Arabica等,亦或如Blue Bottle这样的国际一线精品咖啡品牌,都选择了上海作为其在中国大陆的首店。

瑞幸咖啡的布局也是如此。

标准排名城市研究院的数据显示,瑞幸咖啡在各地的工商注册格式基本都为“瑞幸咖啡(城市名)有限公司(店所在地)第X咖啡店”。以城市分布来看,瑞幸咖啡分布在中国(含香港)的67座城市,拥有100家以上的城市有14个。其中,上海最多,为422家;其次是深圳,拥有257家;杭州以226家位居第三名;武汉和成都分别以207家和198家位列第四和第五。

Manner的野心,在2018年已经暴露。

2018年10月,Manner获得来自今日资本的8000万元A轮融资。融资后两个月,Manner在上海开出5家分店。而后站在风口上的Manner开启了扩张之路。

2019年8月10日,苏州首家Manner咖啡店开业,两个月后苏州久光店开业。2019年11月18日,Manner入驻成都IFS,一周后成都恒仁置地店也跟着开业。除此之外,北京、深圳也分别在10月和11月开了第一家Manner店。

而多家门店同时开业是Manner的常规操作。2020年12月7日,上海、北京、深圳的30家新店齐开;2021年6月15日,上海、深圳、北京、苏州、厦门的50家新店齐开。

本次200多家门店齐开,在数量上远远超过以往规模。而此前据媒体报道,从2015年开始,Manner经营三年时间,也只开了不到10家门店。

02

坪效是高速扩张的根基

Manner的投资方今日资本徐新,曾连环发问:“星巴克的咖啡是世界上最好喝的吗?那为什么你一喝咖啡就想到星巴克?”然后她得出结论——因为你到处都可以看到它。所以,(咖啡品牌)要开店。

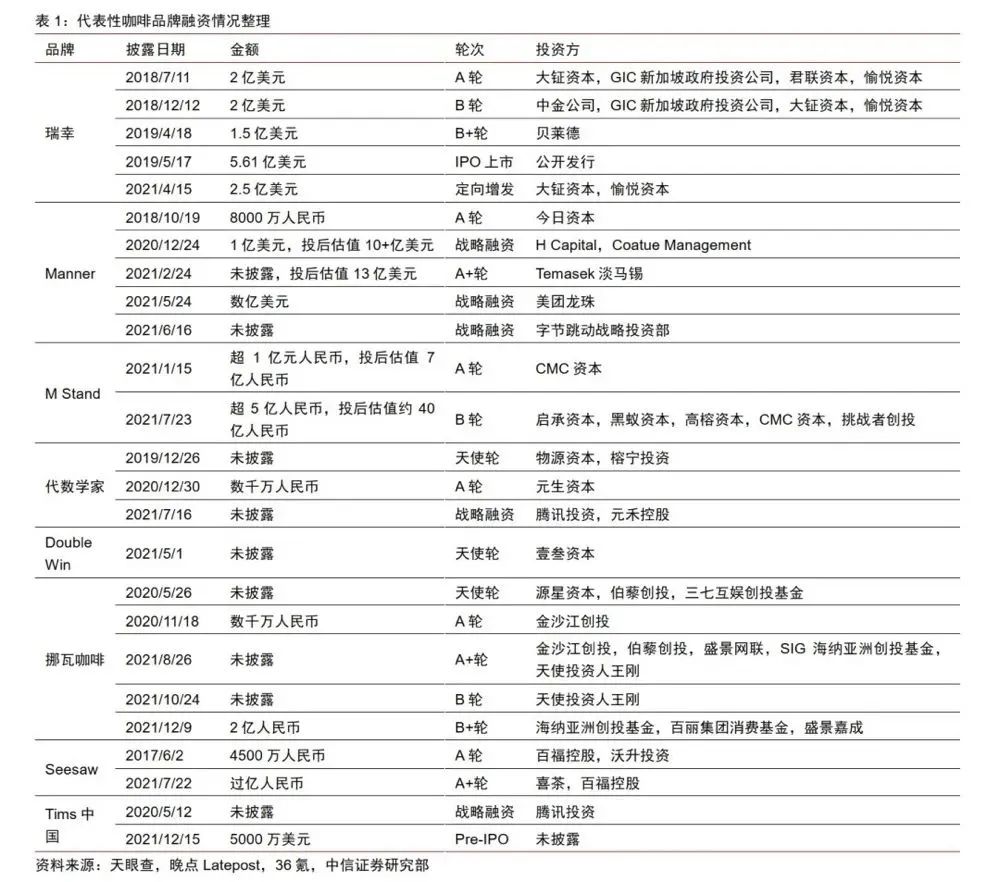

除了开店,Manner和瑞幸相似的还有融资的速度。2018年7月,瑞幸咖啡完成了2亿美元A轮融资;2018年12月,完成2亿美元B轮融资;2019年4月,完成1.5亿美元融资;2019年5月,上市募集5.61亿美元;2020年1月,通过增发和发行可转债总共1380万股,每股发行价为42美元,筹集8.65亿美元。

狂奔的两年之中,瑞幸咖啡共计融资19.76亿美元,约合人民币140亿元。而Manner在2018年拿到今日资本8000万元A轮融资后,也坐上了资本的快车。

2020年12月,H capital、Coatue投资了Manner10亿美元;2021年2月淡马锡又投资它13亿美元;2021年5月,美团龙珠投资它数亿美元;一个月后,字节跳动投资Manner数亿美元,投后估值达28亿美元(约合人民币178亿元),当时Manner的全国门店共194家,单店估值高达1亿元。

但并不是谁都适合疯狂开新店,坪效才是高速扩张的根基。而Manner创始人,一开始也没有大肆扩张。

2015年,初创业的韩玉龙与妻子陆剑霞,看中了一家袖珍店铺。地方不大,只是一间2平方米的小档口,前身是隔壁服装店的橱窗。店铺位置不错,位于上海静安区南阳路,静安区是上海的富人区,周边的老洋房别具特色,因打卡属性,流量算稳定。

刚创业的韩玉龙夫妇,在考虑当时的经济实力后,决定盘下这个小地方,做窗口式咖啡店,随取随走。而这便是该店吸引资本的主要原因——高毛利和高坪效。

现制饮料本身就是“高坪效+高周转+高毛利率”的代表,因食材成本较低,毛利率通常能达到60%~80%。

店面小、不追求豪华商圈还能随带随走,这样的模式,让Manner天然更具成本优势。而瑞幸的核心商业模式,也是极致性价比、快消费场景和线上流量运营。

参考弗若斯特莎莉文统计,不考虑咖啡豆和即饮咖啡等,国内现磨咖啡行业在2019年的规模达489亿元,过去5年复合增速28.7%,高于整体咖啡23.4%的年均增速。其中,“快咖啡”场景的消费杯数占比由53%提升至70%,“慢咖啡”场景比例相应下降,前者更强调便捷度与性价比,而后者更重视品牌调性与空间环境,现磨咖啡已从初期侧重社交性场景需求部分向功能性需求发展。未来,一二线城市咖啡的持续渗透及其他区域的辐射,也有助于咖啡行业成长。

据统计,2021年,咖啡行业发生融资20余起,总金额超过50亿元。三顿半、Manner、时萃、永璞等新兴品牌都至少拿到了千万元融资。

瑞幸咖啡的普及,教育了市场,也让资本看到了快咖啡赛道的可行性。在资本的助推下,野心勃勃的后浪们与正在恢复元气的教父迎头相撞。

03

新茶饮的“前车之鉴”

惯性非常可怕。在高速发展中,控制好发展的节奏是一种能力。

“他们一定很缺人。”浙江某星巴克店长徐业(化名)在看到Manner一口气开了200+家店的相关新闻后,脱口而出。

“一般一个门店需要的员工和营业额及门店大小有关。门店小一点可能需要4~5个员工,门店大一点的6~7个员工。前提是,这些人能连干7天,且一天都不休息。”徐业推算,一般日营业额在1万元以内,早晚班各安排2人,加上倒班的,就需要6个人,才可以正常换休。如果营业额超过1万元,可能需要9个人才能转得开。

“招人加上带训,Manner至少需要提前准备两个月。带训一般就需要一个多月。”徐业表示,咖啡行业相对较容易标准化,但短期内快速开店,对其员工有一定的要求。为保持产品质量稳定,人员培训是必要的。

Manner一位店员曾在接受采访时表示:Manner重视员工培训,现在的招聘标准不要求具备一定经验,但入职后会接受线下为期一个月的培训和考试,包括如何制作手冲,如何拉花等操作技能,考核通过正式入职的咖啡师和烘焙师,月薪资在8000元到9500元,在行业内算上等水平。

门店扩张具体来说,都是一道道关于成本、投入和盈利的计算题。扩张、融资后再扩张、提高估值、上市,这样的剧情已非常熟悉。

2021年,奈雪的茶作为“全球茶饮第一股”,正式在港交所挂牌上市。从股价来看,上市即巅峰。如今,上市还不足一年,股价已跌超七成。而公司自扩张后,单店的销售额、单量都在下滑。

数据显示,2017年年底奈雪的茶门店仅44间,2018年、2019年和2020年前三季度末,公司的门店数量分别为155间、327间和422间。

伴随扩张,后遗症逐渐凸显——客流分散,而新增客流又无法抵消开店带来的场地、人工、设备等固定成本。据招股说明书显示,2018年、2019年、2020年前三季度,奈雪的茶每间茶饮店平均每日销售额分别为3.07万元、2.77万元、2.01万元,平均每天的订单量分别为716单、642单、465单。

还未上市的喜茶,也同样受困于坪效。

久谦咨询数据显示,自2021年下半年以来,全国喜茶门店的坪效和店均收入呈直线下滑。以2021年国庆黄金周、本应是消费旺季的10月份为例,喜茶店均收入和销售坪效同比大跌35%和32%。

新茶饮与咖啡赛道商业逻辑不大相同,但对高坪效、高新增的追求,终究是所有现制饮料品牌需要直面的数字。

参考资料:

1.《连锁餐饮业态全图谱分析:赛道、空间、周期》,国信证券

2.《咖啡“狂潮”再起 本土“星巴克”在哪儿?》,中国经营报

3.《这家上海咖啡店估值超百亿,是星巴克的对手还是资本泡沫?》,深网

4.《又一咖啡品牌获超10亿元融资,要在5年内把店开到2750家》,界面新闻

5.《Manner熬赢了瑞幸,留不住“纯粹”》,消费侦探

6.《Manner:18个月后会是瑞幸吗?》,格隆汇

7.《瑞幸咖啡分布地图:偏爱新一线城市,杭州武汉成都均入前五名》,封城榜

品牌推荐

相关推荐