我国懒宅人群数量已超8亿,使得主打懒人经济的速冻食品用户范围进一步增加。随着生活节奏的加快及996/007的工作模式,为自己做一顿家常便饭变得越发奢侈起来。同时,随着越来越多的女性从家庭走向职场,使得其在家庭的烹饪时间总体缩短,而在外就餐与点叫外卖,又存在卫生状况与食品安全方面的隐忧。

新一代速冻食品

图片来源:烹烹袋、理象国

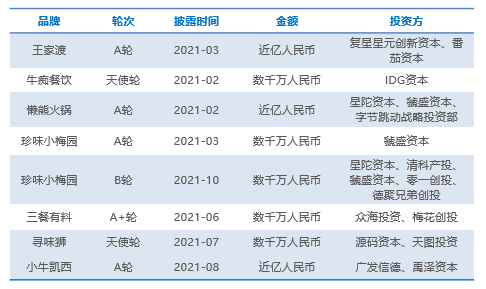

刚需且多、快、好、省的预制菜(含米面)令其的市场规模2020年已达1000亿元。据蓝鲨消费了解,一家上市的预制菜公司有数十家券商调研。当前的预制菜市场,不但资本迫切进入,不少餐饮企业也渴望在这个赛道分得一杯羹。

2021年预制菜部分投融资事件列表

数据来源:天眼查、36氪研究院

当前,中国社会结构的核心经济指标(如人口结构、家庭结构等)与日本70年代末非常类似,正是在当时日本预制菜品高速发展,年增速达20%。目前国内预制菜渗透率仅为日本的1/6,发展潜力巨大。

但预制菜因其冻品特性,履约难度高,新进入者从0到1难度高。履约复杂需更高的毛利支撑,对供应链和渠道都提出更高的要求。那么,到底谁在消费预制菜?哪些预制菜受到追捧?预制菜的爆发靠线上还是靠线下?靠大单品还是海量SKU打天下?什么样的团队能赢?

蓝鲨消费2月举办了一场预制菜沙龙,综合嘉宾的分享,以及过往的访谈,蓝鲨消费总结了预制菜赛道最受关注、最需直面的几大问题:

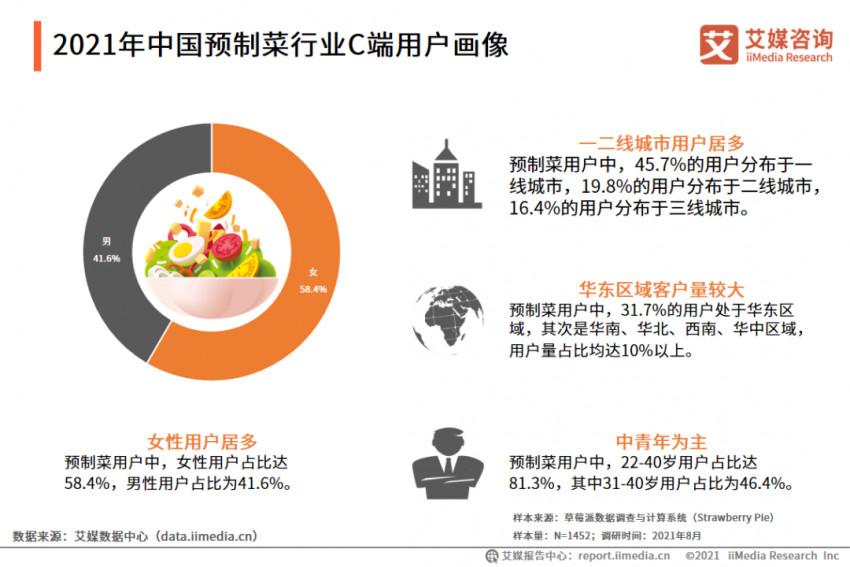

01 谁在消费预制菜?据艾媒数据,2021年中国预制菜C端用户画像如下:

1、一二线城市用户居多。45.7%的用户分布于一线城市,19.8%在二线城市,16.4%在三线城市。

2、华东区域用户量最大,占31.7%,其次是华南、西南、华中区域,用户量占比均达10%以上。

3、中青年为主。22-40岁用户占比达81.3%,其中31-40岁用户占比46.4%。

4、女性用户居多。女性用户占比达58.4%,男性用户占比为41.6%

2021年中国预制菜行业C端用户画像

图片来源:艾媒咨询

除此之外,从业者还告诉蓝鲨消费,预制菜因其口味还原度更高,更具锅气,无防腐剂,长久保鲜等特点,更适合新两三口之家的家庭场景消费。

以上海为例。1100万户家庭中,三代之家约100万户。他们又分为两类:一类是老人下厨,妈妈采购,下厨频次为8次/周,他们是各生鲜电商及盒马等线下商超的核心客户。另一部分是家中没有老人但有小朋友,对饮食健康及丰富度要求较高,而妈妈们时间精力有限,下厨频次为4次/周,她们也是预制菜的重度客户。

“因此,当我们去分析(预制菜)消费人群时,一定是结合商品形态及城市的人口、家庭结构去考量,该用何种商品去匹配他们的需求。”烹烹袋合伙人Sarah告诉蓝鲨消费。

叮叮懒人菜合伙人林郑焕向蓝鲨消费透露,预制菜不服务年轻人。以下三类人不是预制菜的客户:

不做饭的人:预制菜并非外卖,虽然步骤简化,但仍需开火,若完全不会或不想做饭,预制菜很难成为日常消费的品类。

不经常买菜的人:此类消费者在家做饭的概率一定不高,即便他们享受做饭的过程,但单月1~2次的消费频次,令其很难成为预制菜的核心用户。

没有小孩的人:如前文,有孩子的家庭对菜品的丰富度及健康度要求更高,更易成为预制菜的核心用户。

“预制菜的价值并非是简单的外卖替代品,更不是餐厅的竞争者。它只是让做饭这件事变得方便,仅此而已。但同时它也足够刚需,市场足够大。”林郑焕告诉蓝鲨消费。

02 什么样的预制菜受追捧?预制菜的生意充满变数:流量,商品形态,技术,供应链的拐点都可能会变,但唯一不变的是消费者价值。

当将预制菜基于“下厨”场景进行考量时,需要重点解决几个问题:

1、繁琐。举例来讲,为什么与鱼片(特别是黑鱼片)相关的单品(如酸菜鱼、青花椒砂锅鱼、金汤鱼等)大多能成为爆款。因为对于下厨场景而言,龙利鱼太贵、巴沙鱼会泡药水不适宜儿童食用等因素让黑鱼片成为了最优选择,而黑鱼片的切与浆都非常繁琐复杂,所以,与此相关的商品大多容易打成爆款。

购物平台“酸菜鱼预制菜”相关搜索

图片来源:淘宝

2、多食材复杂性与稀缺性。“荷塘小炒”之所以能成为爆款,是因为用户想要做出这道菜,需要准备至少6样食材,容易造成食材的过量堆积。稀缺性的典型代表是“三杯鸡”,它用到的食材九层塔,普通用户很难买到。

3、解决味型特殊性与美味度。例如鱼香酱、日式咖喱酱、宫保酱、各种汤类的味型在家庭下厨场景中较难调配,此类单品也很受欢迎。

4、耗时。在家庭下厨场景中,煲一锅汤,从准备到熬制,往往要花费极长时间,所以汤类产品也卖得不错。

Sarah透露,“以上四点都是(预制菜极有代表性的)用户价值,从业者只需选取其中1个价值点去研究即可。菜品的原料价格也非常重要。”

当将预制菜基于“速食”场景进行消费时,对标的是泡面3.0时代。如自嗨锅等商品的特点是美味、健康、丰富度升级。不仅要获得消费者的信赖,还要超高性价比,操作简洁方便。

03 大单品 VS 海量SKU事实上,消费者不需要预制菜,他们只想解决自己的问题。大部分公司做预制菜,都是从供应链和食材出发,做一系列产品。叮叮懒人菜早期也是如此,而当下则更多从用户痛点和消费场景出发,用预制菜提供用户某些场景下的解决方案。

中国的预制菜仍处于非常早期的市场教育阶段。普通消费者里,100个人里有98人压根没听过预制菜。但酸菜鱼、宫保鸡丁、狮子头,大家耳熟能详。

叮叮懒人菜的几款菜品

图片来源:叮叮懒人菜

因此,做预制菜,一定要搞清楚消费者为什么要做某道菜,消费场景是什么,要解决什么问题。“我们的用户是家庭用户,我们提炼了三个与之相关的场景:孩子爱吃什么?全家人吃什么?家常菜今天吃腻了,想换个口味来一道‘大’菜,这道菜是什么?基于这些问题提供解决方案,这就是预制菜。”

“当今的预制菜分类五花八门,想要做出一个爆款,不得不承认有运气的成分。但我们相信,虽然单品上新周期慢,但选定了一个品后,花费大量时间反复验证和精进,一定能把这个品做强。与盒马等渠道到了时令季节会去做一些网红大单品不同,很多预制菜公司没有能力去做,当下这个阶段更重要的事情是能用一个单品把团队沉淀好,把供应链整理好,把效率提上来,这用单品去做效率最高。”林郑焕说。

“预制菜行业和餐饮行业很像,市场规模巨大,未来会出现上百亿元营收的公司。但一家小店,口味做得足够好,也能参与市场竞争。”林郑焕告诉蓝鲨消费。对现阶段预制菜经营者来说,单品规模比公司规模更重要。做好单品,用单品占领市场,是公司竞争力的最大体现。方便面市场规模约500~600亿元,老坛酸菜牛肉面单品营收近100亿元。

而主打多SKU的珍味小梅园珍味第一批上线的产品大多是比较常见的家常菜:宫保鸡丁、鱼香肉丝等。通过摸索和不断试错,珍味小梅园也慢慢沉淀出一套自己的选品方法论。

珍味小梅园的几款家常菜

图片来源:珍味小梅园

首先、保证高成品率。面对大多是厨艺小白的消费者,当他(她)们独立制作菜品时,一次不成功,两次依旧不成功,会严重影响体验,很难产生复购,高成品率非常关键。

其次、要确保加工方式单一,不可复合加工。当一款菜品要先蒸再烤还要炒时,消费者买预制菜就失去了意义。所以,锁定或蒸或煮或炸的单一烹饪加工方式以便顺利出餐也很重要。

第三、产品还要颜值高。只有这样才能吸引网红、大V、普通消费者自发拍照打卡,种草分享。

第四、产品要具备复购吸引力。比如辣的产品就拥有较强记忆点,川菜系列的产品消费者往往越吃越爱吃,难以抗拒。具备复购吸引力才会更容易产生复购行为。

珍味小梅园70%的客户为25岁-35岁有较强消费能力的年轻女性,及35岁-45岁有家庭消费需求的中年女性。为了更好满足这些消费者的需求,珍味小梅园会及时调研网红餐厅的网红菜品,努力将其做成“预制菜”。高性价比打法,“让消费者在认可产品的同时对价格感到很‘哇噻’。”珍味小梅园创始人浦文明笑称。

04 线上 VS 线下林郑焕认为,预制菜不长在线下商超,不长在传统零售,也不长在货架式电商里。预制菜处于品类教育的早期阶段,自然搜索少,主动购买少,但“消费者对预制菜的需求是长期稳定存在的,需要好的供给和好的触达方式,只有这样才能够激发起购买欲,最后完成转化。线上效率最高的就是抖音,没有抖音就没有预制菜的爆发。”

叮叮懒人菜的抖音直播间

图片来源:抖音

如何利用抖音实现预制菜的爆发增长?

1、经销模式—达人分销。这类比线下经销商模式,叮叮懒人菜用60个BD,把全抖音的美食达人都覆盖了一遍,一个月合作5000个达人,发一万条视频,开播1万场次,GMV3000万元/月。

2、直营模式—即企业自播。这类比线下专柜模式。专柜生意越好,商场流量给的越多。线下门店需要店长、导购、地推,线上门店(抖店)则需要运营、主播、编导。一个月销千万元的直播间运营逻辑也很简单:产品是根、内容引流、直播转化、投放放大(内容车间+直播车间+投放车间)。“这样从一家店到两家店、三家店…整个的逻辑符合商业的本质,这是我们构建整个抖音生态的逻辑。”林郑焕说。

跟叮叮懒人菜赌线上不同,珍味小梅园将发力点放在了线下渠道。

起盘阶段,珍味小梅园率先做大润发、家乐福、沃尔玛、永辉、迪亚天天等全国连锁大型商超,再加上新零售O2O平台盒马、叮咚买菜、每日优鲜和上海第一食品、上海九百世纪食品商城等上海老牌食品商店。

“就像线上一定要进天猫一样,线下必须进到大的KA卖场。因为只有这样,才能给品牌背书和扛价,才能在分销渠道里赚到钱。”浦文明透露。

此外,珍味小梅园对商品的陈列要求很高。“很多时候大家觉得预制菜在进入商超后动销很慢,这其中的因素很多——用户需求、价格、陈列、库存等等问题。但最终一定是归结于零售。零售的本质就是抓细节。”

珍味小梅园要求业务人员不光盯结果还要盯过程。“必须保证大面积的陈列,专柜必须要有珍味小梅园的品牌露出,且竞争对手的产品要位于我们的下方。与此同时,紧盯价格盘及库存,与门店及采购有良好的前期沟通,保证每次活动都能获得曝光。这几个细节抓好后,动销不用担心。”浦文明告诉蓝鲨消费。

珍味小梅园的几款菜品

图片来源:珍味小梅园

05 to b VS to c林郑焕表示,tob生意,还要细分为餐饮端做还是为零售端做,两者差别很大。

“预制菜为餐饮行业服务已有四五年的历史,现在进入高速发展期。它只需服务特定的餐饮企业,1个单品一年就有10亿元的规模。to b的客户更追求成本,因为餐厅里有厨师,有更多的加工空间,加工的程度也更高,对产品还原度要求低很多。to c产品面向的是厨艺小白,好做好吃才会好卖,相反一定会“死”。

Sarah认为,“两者如果用一个团队一个供应链去做,比如多年做成熟的餐饮供应链直接to c可行吗?不行。因为从包装到研发都要进行调整,1+1远远小2甚至小于1。产能严重不够的情况下,原先做to b的工厂去做一些to c的单子,慢慢转型为to c,听起来似乎都能做,最后发现两端都不赚钱。”

“to b服务的客户只有50~100个,满足采购的需求,让你怎么做你就怎么做,没有任何负担。”浦文明表示,“to c要面对千千万万的用户。有的要辣一点,有的要咸一点、酸一点……很多工厂类企业喜欢做to b,因为团队只负责生产研发,销售团队也不不要太大,只要服务好50个客户即可。对我们这样的新创公司来说,to小b需要规模,大B又服务不了,因为没有工厂没有研发,只能从to c入手。当我们规模达到一定程度,有了自己的工厂,反过来to b就容易很多。因为我了解用户及整个市场的行情。如果是工厂型的企业,先不要to c,很容易亏钱。”

06 什么样的团队能赢?多位行业从业者对蓝鲨消费表示,预制菜最核心的比拼就是团队。什么样的团队能够做好预制菜?

1、研发实力。研发力也可以理解为洞察商品的能力,如何将菜品从冷藏变为冷冻,如何做到口味、酱型的还原,及最终商品形态、包装形式等,都非常重要。

烹烹袋创始人Sarah表示,团队彼时跑了三年数据做出的大爆款,与如今市场上的爆款是重合的。彼时进行实验的1000+菜品中,大多经过了三个月~两年的实验周期。

烹烹袋的预制海鲜培根拌饭

图片来源:烹烹袋

2、组货效率。做预制菜到底是品类逻辑还是单品逻辑,无法得出清晰的定论。做门店,有机会快研发、快周转,必须做品类。如果做抖音、淘宝、京东,靠大爆款赚钱就可以,一个大爆款可以撑起一个公司。无论哪种逻辑,组货效率都至关重要。

3、渠道布局。预制菜归根到底是渠道驱动品牌而非品牌驱动渠道,找准渠道特征,最后有可能直接限定了品牌所有的商业模型。成也渠道,败也渠道。在什么渠道发力是在开始选择商业模式时候就要重点思考的问题。

4、营销能力。是否能通过各类营销紧跟趋势,塑造好品牌调性,传递好品牌的核心价值是考验一个团队的重要指标。

品牌推荐

相关推荐