近日,我国首个全国公益性预制菜行业自律组织——中国预制菜产业联盟已正式成立。

4月18日开盘,预制菜板块继续走高,福成股份、步步高、仙坛股份、中百集团等股票先后触及涨停,但部分股票波动明显。

其中,步步高上演“地天板”,截至收盘,步步高跌幅达6.6%。该公司曾在互动平台表示,旗下已有预制菜品牌“大师菜”,预制熟食产品包括寿司、饭团、盒饭、卤菜、面点等。

与此同时,全聚德也宣布将针对单人场景,如年轻一代上班族、单身族推出便捷烤鸭产品,继续加码ToC端业务。

不论是受疫情“宅家经济“催化,还是政策鼓励影响,预制菜行业已然来到了爆发的前夜。

01

头部效应尚不明显,

各路玩家争夺上位机会

今年的预制菜赛道比两年前拥挤许多,甚至已有几丝“万菜大战”的氛围。

企查查数据显示,截至去年底,全国预制菜企业存量已达到8.97万家,过去两年涌现大量新注册企业,尤其是疫情爆发后的2020年,一年之间就新增了1.33万家预制菜企业。

然而,虽然玩家众多、融资火热,但整个预制菜市场还处在原始阶段,最直接的证据就是,行业尚未跑出一家具备压倒性优势的头部企业,说到预制菜人们很难马上联想到强势品牌——而在咖啡、生鲜、茶饮等领域则有明显的头部玩家现象。预制菜行业头部效应尚未形成,市场呈现出区域性、高分散的状态。

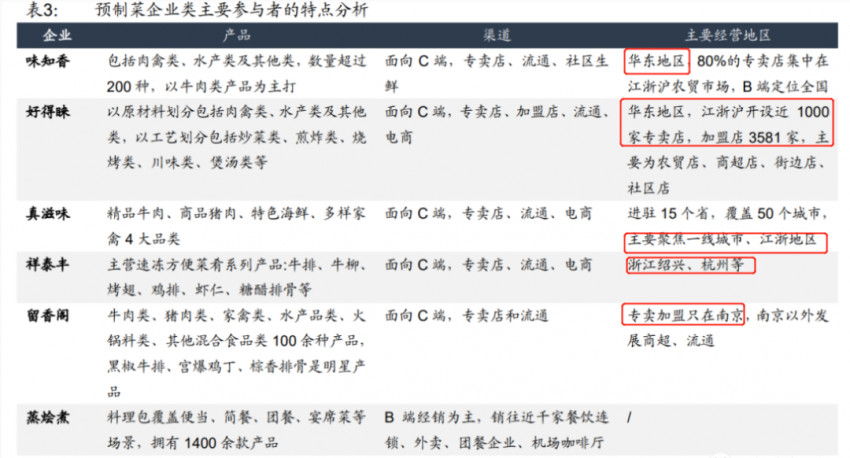

成功上市的味知香自称预制菜行业的领军者,但其营收规模、SKU和市占率对比其他竞争对手,并没有太大优势,在品牌层面也没有形成类似于元气森林等品牌在各自赛道的地位。

数据显示,味知香2020财年营收和归母净利润分别为6.22亿元和1.25亿元,肉禽类、水产类单品撑起绝大部分营收。

然而,味知香超过八成的业务集中在江浙沪地区,区域性特质明显,在华北、华南、中部地区难成气候。问了一圈广州身边的朋友对这一品牌的看法,结果是:无人知晓。

同样的问题,也存在于真滋味、好得味、留香阁、祥泰丰等老牌预制菜品牌之中。

数据显示,好得味在华东地区开设1000家专卖店和超过3500家加盟店,区域集中度甚至高于味知香。

号称已进驻15个省份、业务覆盖50多个城市的真滋味也有半数以上门店集中在华东地区,尤其是上海、杭州等一线、新一线城市。

之所以出现区域扎堆的情况,与国内消费者的地域性饮食差异、预制菜上游供应链管理难度大、运营成本过高都有关系。

国海证券数据显示,当前市面上的预制菜主要原料为肉禽、水产等易损耗、单价高的食材,原材料成本占比达到90%以上,严重拉低毛利率。

而消费者众口难调、难以在全国形成规模扩张,则一直是中式餐饮市场的老大难问题。

以味知香为例,官方数据显示其旗下预制菜SKU有约200种,以牛肉类产品为销售主力,2020年营收占比超过50%。

从品类上讲,偏清淡的口味,以焖、煨为主的烹饪形式注定难以迎合喜好香辣口味的中部地区消费者,或者口味更重的北方食客。

不过,从另一个角度来讲,高度分散的市场形态对于一些新兴品牌来说并非坏事——垄断尚未形成,谁都还有力争上游的机会。

数据显示,预制菜赛道在去年完成的融资事件中,近半数是A+轮及更早轮次的融资。数据表明,资本对新兴品牌的发展很有信心,也很愿意为其输血。

在这个充满机会的新兴赛道里,预制菜玩家想要突围而出,就得找准发力点、明确现阶段的竞争焦点。

02

预制菜群雄逐鹿,

品牌成为“重武器”

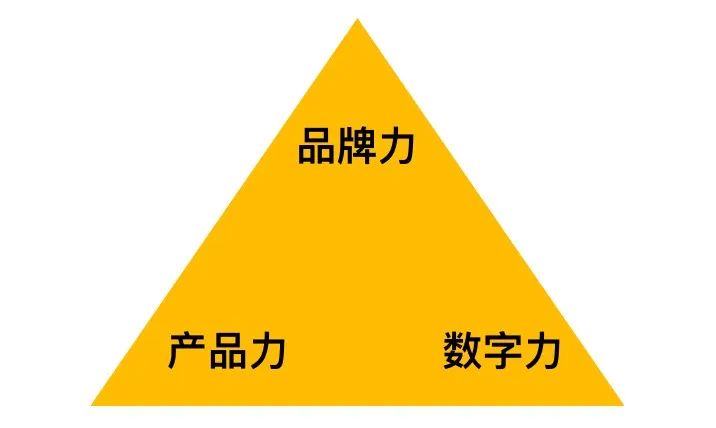

从新式茶饮、休闲零食等新消费赛道的发展历程来看,在群雄逐鹿阶段,能成功突围、跻身头部的品牌都是赢在两点:一是产品力,二是品牌力。

前者要“酿好酒”,后者助力好酒走出“深巷子”,避免被后来者摘桃子。

新消费品牌深谙此道,甚至很多品牌都是营销先行或者营销驱动,先在消费者心中占据位置,再同步升级产品、强化制造、铺设渠道,最具代表性的就是元气森林。

预制菜玩家们正在复制元气森林们的成功范式,打磨产品的同时,在以社交媒体为主的营销阵地全面发力,抢占用户心智,锁定预制菜头部品牌标签。

产品力包括产品的推陈出新、个性化组合、供应链品控和食品安全监控等环节,决定着有没有好吃、健康、个性化的预制菜产品提供给用户,是预制菜企业需要长期修炼的“内功”。

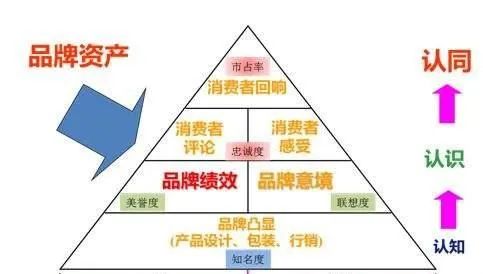

品牌力则是当前阶段必须要打的硬仗,说是预制菜玩家的头等大事也不夸张。每个消费品都需要品牌力,食品品牌尤甚。

在食品安全新闻频上头条的今天,消费者对食品有着更高的安全要求,认知度高、信任度高、辨识度高的品牌将直接影响其决策。

如同牛奶、食用油、休闲零食等食品行业已经发生的事情一样,买油就买金龙鱼,买零食就是良品铺子,好吃更放心。预制菜相较于传统速食以及外卖本身就具有卫生、安全、健康等优势,品牌更是至关重要。

接下来预制菜市场将是“得品牌者得天下”,玩家们在做好产品创新迭代的同时,必须要在品牌塑造上下狠功夫,除了有自身的差异化定位外,建立食品级信任也至关重要。

长期来看预制菜市场一定会出现多个全国性品牌,因为众口难调,所以预制菜很难一家通吃。

麻辣重口味预制菜做得好的不一定做得过清淡口味的,肉制品做得好的不一定做得过轻食西餐,甚至牛肉、猪肉、鸡肉都可能会出现各自的头部品牌。

在海底捞出现前,全国也没有东西南北通吃的火锅品牌,但海底捞硬是凭借服务的口碑以及个性化、不断创新的产品组合,实现了全国通吃。

现在有野心的预制菜玩家已在向营销特别是品牌营销倾斜更多资源。

线上营销渠道要触达年轻人,两微(微信/微博)、一抖和小红书已是兵家必争之地。

打开这些App很容易撞到各种带货种草预制菜的内容,2021年预制菜跟螺蛳粉、部队锅等速食一起扎堆各大直播间,牛肉汤锅品牌“刘一锅”成了李佳琦直播间的常客;

抖音头部美食主播“浪胃仙”则多次带货麦子妈水煮牛肉、沈万山猪蹄等产品。2022年1月,叮叮鲜食孵化的预制菜品牌叮叮懒人菜在抖音直播带货,直接做到了5000万销售额,成为抖音预制菜销售月冠军。

不过只做线上带货种草的弊端也十分明显,一方面是线上流量的水涨船高,内卷严重;

另一方面,过度依赖种草都不可避免地会陷入“花钱有流量,不花钱没流量;有流量有销量,没流量没销量;销量高利润低”的恶性循环,品牌沦为了平台、主播、网红们的打工人,自身缺乏沉淀,难以形成溢价。

近期营销行业出现了“反种草、多种树”的声音,即要重视品牌本身的打造,因为品牌就是流量,品牌就是利润,品牌就是资产。

03

万亿大市场,

大单品成规模突破口

3月以来,全国各地预制菜销量增长明显。其中,半成品净菜以及小吃最受欢迎,多个单品销售额比2月份增长超过50%。

然而成品预制菜的待遇则十分不同,从深圳和上海了解到,封控期间成品预制菜始终很难成团,一方面是价格原因,另一方面也因为大家的口味需求不同,缺乏形成“共识”的菜品。

千味央厨董事会秘书徐振江曾表示,入局者还处在各自摸索阶段,预制菜行业成熟的两个标志在于:龙头出现和大单品的诞生。

尽管赛道发展如火如荼,但据中国酒店业协会统计,不论是B端还是C端,预制菜市场均同时存在销售区域小、地域特征明显、参与者众多、行业集中度低等特点。

前瞻产业研究院数据也显示,2020年我国预制菜行业前十家企业销售规模占比为14.23%,而同期日本预制菜行业前五销售规模占比已达64.04%。

同时,华泰研究数据显示,2020年日本销售规模达10亿级别的大单品有5个,而同年我国仅有小酥肉、梅菜扣肉可达到10亿元销售门槛。

海证券认为,可包容性强、口味群众基础大的品类更容易诞生具备规模大的单品。同时,产品附加值与差异化程度高、满足C端消费人群需求的品类具备更强的盈利能力,如成品菜类、调理肉片类。

这也是味知香面向C端的牛肉类系列毛利率可达到31.4%、高于同类品牌的原因。

近期,广东、温州等地已开始积极布局地区预制菜产业发展规划,重点扶持地区优势企业以及特色菜品。

随着各地分别围绕当地特色美食发展预制菜产业,在不同菜系中,能获得消费者广泛认可、具备大规模生产的大单品或许将从中诞生。

说到底,预制企业如何打造超级单品,在市场中占领一席之地?

我认为核心做好三件事:痛点、刚需和高频。

就像王饱饱的例子,代餐是刚需,怕长胖也是痛点,吃代餐同样还是比较高频次的日常习惯,所以说王饱饱一次性解决了80%用户“痛点、刚需、高频”的问题。

有的产品之所以不能打磨成超级单品,总结起来就是12个字:

痛点不痛,刚需不刚,高频不高。

首先,洞察弱点找痛点,切实满足消费者的刚需。

产品是一门洞悉人性的艺术,没有切中用户痛点的产品都是伪需求。而痛点的挖掘,具体可以从人性的弱点入手。

营销环境无论怎么变化,人性的弱点是恒久不变。

比如:懒惰、贪婪、饕餮、傲慢、暴怒和妒忌。

就拿“贪婪”来说,包含贪睡、贪吃等,想减肥却非常懒不想运动,想吃甜的不敢吃也是痛点,所以元气森林推出0糖0卡0的气泡水。

再看“懒惰”,从喝咖啡这个事情来看,三顿半就是抓住人性“懒惰”的弱点,设计出“精品速溶咖啡”,满足大家3秒喝到精品咖啡,解决想喝现磨咖啡又懒得研磨滤泡的麻烦。

其次,品牌要注重从高频的使用场景入手。

超级单品的使用场景设计,往往是建立在母体文化的背景之上。

所谓的“文化母体”,是我们与生俱来的日常生活文化,就像约定俗成的观念、习惯、文化习俗等,也是每个人都知道的,不需要重新教育市场的。

比如说一下这些情景:

有的人早上会冲泡一碗麦片充饥,“吃早餐”就是文化母体;

办公族午后泡上一杯挂耳咖啡,“喝下午茶”就是文化母体;

饭后嚼一颗口香糖清新口气,“饭后刷牙”就是文化母体。

类似这样的例子其实不胜牧举。

低频的场景发生率低,触发消费者购买欲是有限的。

但,基于高频的需求场景设计的超级单品,就能在多元化场景中得到应用,引导/培养用户的消费习惯,这样的产品教育成本也会更低。

本周起,我们会陆续报道预制菜品牌及上下游企业,欢迎自我推荐或提供线索!

抢先加入首家预制菜媒体平台搭建的产供销产业圈子,整合撬动行业资源,快速抢占市场先机。

品牌推荐

相关推荐