2023年已近尾声,过去的一年里,餐饮供应链领域的投资逻辑发生了什么新变化?

基于红餐大数据和企查查数据,餐饮供应链指南梳理了今年以来餐饮供应链领域的投融资事件,尝试一窥餐饮投融资环境的最新变化。

我们注意到,2023年,在餐饮供应链赛道,投早依然是主旋律。而餐饮服务商成为资本的宠儿,虽然这一细分领域的融资事件少于去年同期,但是亿元级别融资事件有所增加。

50多起融资事件,餐饮服务商占一半

根据餐饮供应链指南不完全统计,截至11月21日,今年餐饮供应链领域发生了50多起融资事件。

这些钱都流向哪里了?

就投资领域而言,食材供应链相关融资事件超过20起,在餐饮供应链领域融资事件的占比为四成上下。而餐饮服务商相关融资事件近30起,在餐饮供应链领域融资事件总数的占比约在五成。另外,调味品企业、物流配送相关的融资项目相对较少,合计占比约为一成。

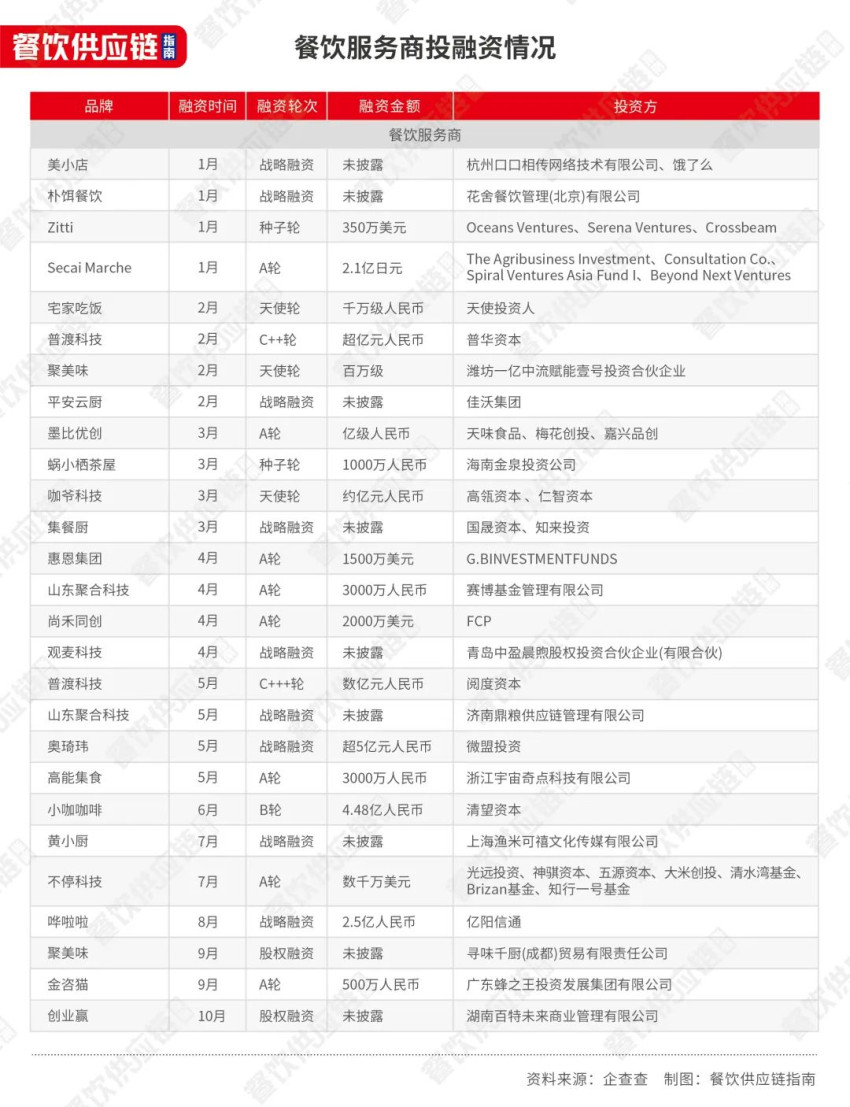

△2023年餐饮服务商投融资事件盘点

一位投资人士在接受餐饮供应链指南采访时表示,今年,食材供应链、餐饮服务商融资事件占比高,原因在于这两类企业对资金的需求较为迫切。

在其看来,相比供应链领域的其他企业,食材供应链、餐饮服务商的发展过程中更需要有资金驱动,而其他类型的企业自我造血的能力相对强一些,对于融资的需求,相对弱一些。

该人士同时指出,这两大细分领域的融资趋势与目前餐饮业数字化、连锁化进程加快有关。

投早成主旋律,

天使轮、A轮等早期项目占比近4成

从融资轮次来看,与2022年相同,投早依然是机构们的主流选择。

在餐饮供应链指南不完全统计的50多起投融资事件中,种子轮、天使轮、A轮等融资轮次最为常见。

其中,天使轮、Pre-A轮和A轮的融资事件在整个餐饮供应链赛道融资事件总数的占比达到了20%、6%和19%。而B轮融资、C轮、F轮融资事件的合计占比约为11%。另外,股权融资、战略融资事件合计占比约3成。

在整体消费环境不够理想的情况下,资本机构似乎也更愿意回报期更长的项目,选择投资早期项目。不过,这背后或许也有其他考量。对于投资而言,早期介入相对简单,当团队规模固定、产品线成熟后,介入相对更难。

消费环境的不景气,也给品牌经营提出了更大的挑战。

在这样的背景下,资本机构在投资时也更有耐心,目光逐渐转移到上游,开始布局冷链物流、食材供应链、数字化服务等具备一定技术壁垒、相对容易实现标准化的赛道,选择与企业共同成长。

亿元级别融资项目占比较高

从融资金额来看,今年亿元级别的大笔融资比较多。

在餐饮供应链指南不完全统计的50多起投融资事件中,亿元级别的融资占比为33%,千万级别的融资占比为17%,百万级别占比在11%。此外,约3成未公开披露具体融资金额。

相比去年同期,餐饮供应链领域的融资事件有所减少,但是亿元级别融资事件有所增加,尤其是餐饮服务商赛道的亿元级别融资明显增多。

2022年前11月,已披露融资金额的项目中,餐饮服务商赛道的亿元级别融资不足5起。而今年前11月,餐饮服务商领域的亿元级别融资近10起。

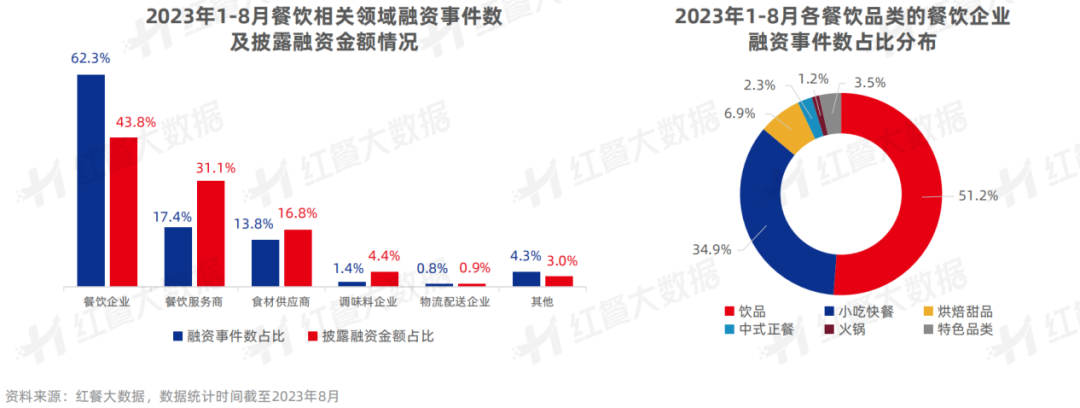

红餐大数据显示,今年前8月,餐饮服务商的融资事件在餐饮业的占比仅为17.4%,但是披露的融资金额占比已达31.1%。而餐企的融资事件虽然超六成,但是融资金额占比在四成左右(注:中粮福临门 210亿元的融资案例不纳入统计范围)。

今年,在食材供应链领域,甚至出现了百亿级别融资。2月,中粮福临门获得了210亿元人民币的战略融资。

机器人、SaaS系统、自动化设备赛道吃香

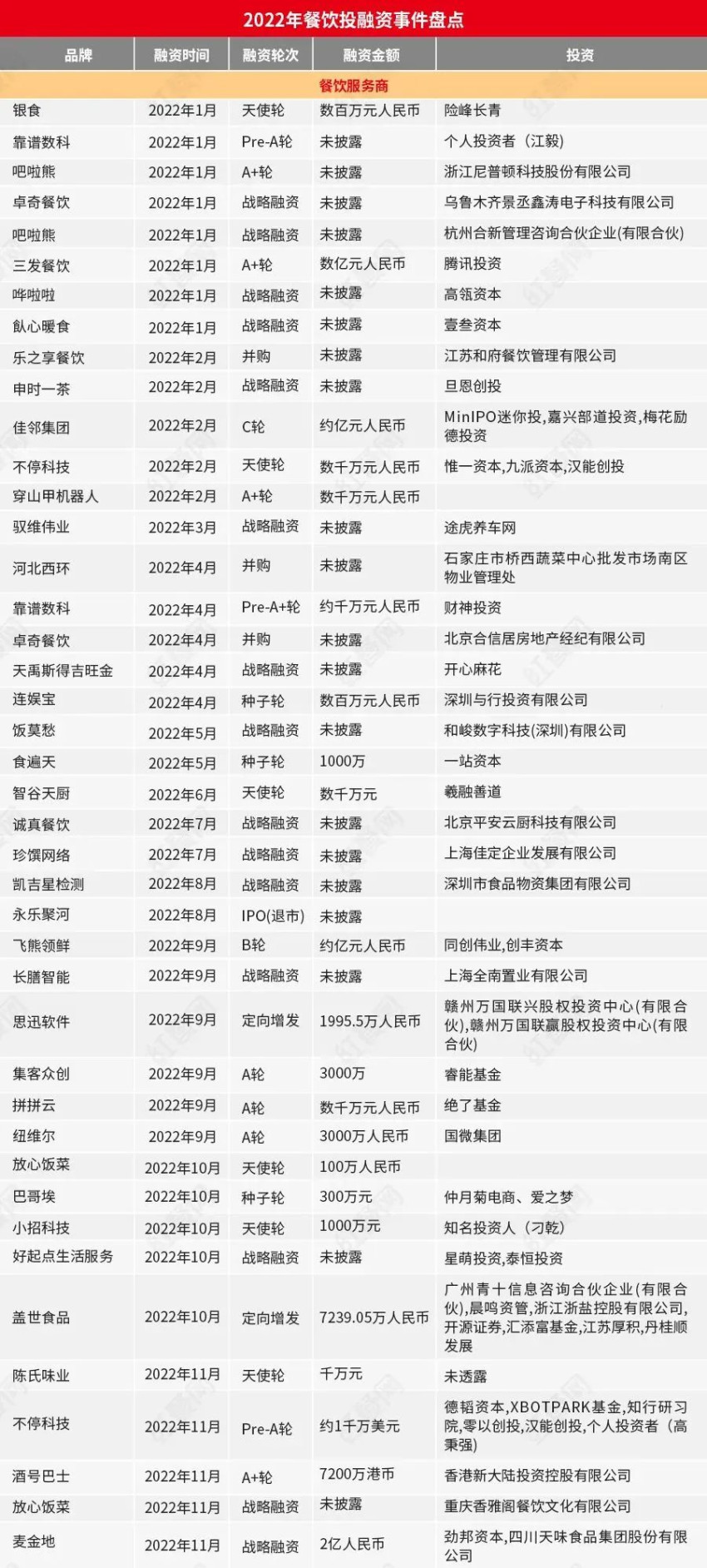

今年,餐饮服务商属于餐饮投资的热门赛道。实际上,2022年时,餐饮服务商就已经获得了资本的高度关注。

餐饮吧此前曾统计,2022年,餐饮供应链领域的融资事件约有百余起。其中,食材供应链、调味品、物流配送等多个细分赛道合计发生了约60起融资事件。

同年,餐饮服务商领域的融资事件达到了43起,在餐饮供应链赛道融资事件的占比达到四成。该年,餐饮服务商的融资事件虽然仅比2021年多2起,但在餐饮业总融资事件的占比由12%提升到了18%。

进入2023年,资本对餐饮服务商的投资热情有增无减。具体到品类,智能餐饮机器人、数字化解决方案等赛道获得的资本关注度相对较高。

普渡科技的主营业务为研发和生产商用服务机器人,产品包括送餐机器人、清洁机器人等,今年内获得两轮融资,且融资金额均为亿元级别。

定位美食机器人整体解决方案服务商的不停科技,也在今年7月获得了数千万美元的A轮融资,而该品牌在2021年才成立,在2022年便获得了两轮融资。

从吸金能力来看,融资金额靠前的餐饮服务商所处的赛道多为SaaS系统服务、数智化服务、咖啡茶饮自动化设备等。

连锁餐饮数字化转型服务商奥琦玮,主要为餐企提供数字化产品与服务,今年5月获得了超5亿元的战略融资。

餐饮SaaS服务商哗啦啦,则在8月获得了2.5亿元的战略融资。

智能咖啡运营服务商小咖咖啡,聚焦咖啡智能终端设备的研发与运营,今年则获得了4.48亿元的B轮融资。

创立于苏州的咖爷科技是一家饮品设备自动化升级解决方案提供商,奶茶店制作设备、专业咖啡机的自动化升级都是品牌的重要发展方向。据悉,其在今年3月完成了约亿元级别的天使轮融资。而该品牌在2022年12月才成立。成立不过3个月,就获得了上亿元融资。

整体来看,近几年来,资本对餐饮智能机器人、信息化服务、自动化设备等领域关注较多,这或许与国内餐饮行业的连锁化进程加快有关。

伴随着连锁化进程不断推进,餐企间经营效率、服务质量的比拼日益激烈,行业的效率革命也在加速升级。这也给餐饮门店的标准化运营、成本管控、组织运营体系优化等方面提出了更高的要求。

于是,越来越多餐企尝试借助数字化工具来进行门店管理和扩张,资本随之闻风而动,一些餐饮服务商也因此迎来了发展契机。

老牌B端食材供应商受关注

从食材供应链来看,今年不少细分领域的供应商都获得了融资。

其中包括,聚葡萄糖生产商人良生物、牛肉新零售品牌今日牧场、乳品供应商塞尚乳业、烘焙供应商多甜食品、咖啡供应链管理服务商啡途咖啡、鳕鱼类供应商鼎味泰、谷物调和油类产品提供商中粮福临门、B2B食材服务商时食链、B2B食材供应服务商乐禾食品……

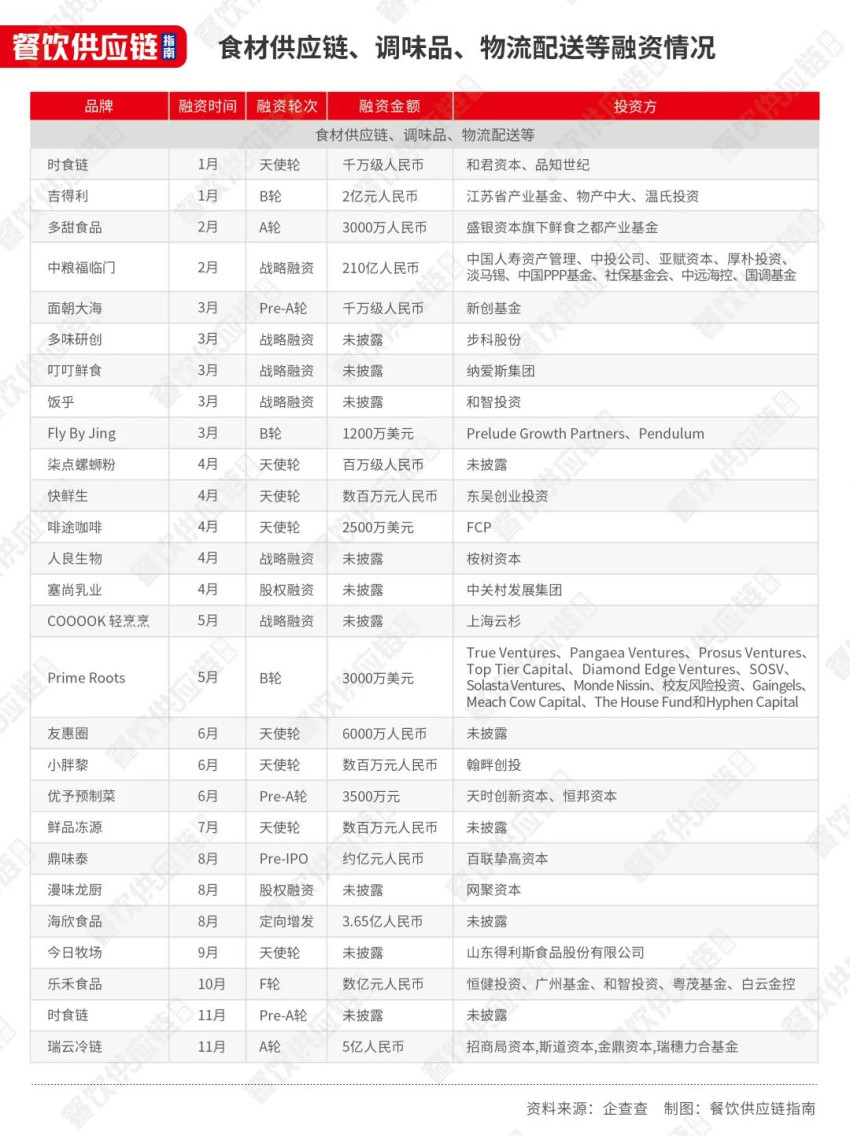

△2023年食材供应链、物流、调味品企业投融资情况

具体来看,这些企业或是深耕B端渠道多年,已经具备成熟的产品和产能规模。又或是在细分领域内具备独特的竞争优势,在相对空白的赛道切入较早。

比如,在今年内完成2轮融资的时食链,合作客户多为政府机关、军队、学校食堂、品牌餐饮连锁机构、连锁商超等B端客户,成立以来相继在云南、北京、河北等地建成区域性集配中心。

乐禾食品则成立于2006年,产业布局涵盖了净菜加工、冷链物流、餐饮管理、中央厨房、食品科技产业园、现代农业食品科技产业园等多方面。乐禾食品自成立以来已经完成多轮融资,在今年完成了F轮融资。

被称为“关东煮之王”的鼎味泰,成立于2009年,专注关东煮赛道多年,其为全家、711等知名连锁便利店品牌的供应商,也在今年获得了百联挚高资本约亿元的Pre-IPO轮融资。

根据百联挚高资本公众号,百联挚高资本创始合伙人兼CEO高洪庆曾表示,国内鱼糜制品市场发展尚处早期阶段,市面上的产品以速冻丸滑类为主,冷藏仿真类产品仍属空白。而鼎味泰在高端鳕鱼制品领域构建的原料、工艺、设备综合壁垒,为其赢得了先发优势。

C端预制菜项目更受资本青睐

而从预制菜赛道来看,依然是C端项目更容易获得融资。

作为餐饮食材供应链中重要一环的预制菜,其投资热度已经不如前两年。不过,去年受到资本青睐的预制菜品牌,与今年受到资本青睐的预制菜品牌,仍存在一些共同之处。

2022年预制菜投融资盘点:资本热情不减,新锐品牌备受青睐

而从今年来看,,预制菜赛道的融资依然延续了这一特点。

新中式预制菜品牌面朝大海在3月获得了新创基金的千万元融资,该品牌主要在电商平台及直播间销售面点、肉类、海鲜等预制菜产品。

叮叮鲜食虽是B端鲜食供应链品牌,但也采用“B端+C端”的发展模式,该品牌内部孵化的C端预制菜品牌叮叮懒人菜,已经凭借酸菜鱼大单品在消费者心中建立了品牌心智。

△图片来源:图虫创意

另外,小胖黎、COOOOK轻烹烹都是成立不久的预制菜品牌,但都有着清晰定位和自身特色,与市面上的其他预制菜品牌形成区隔。

预烹饪品牌COOOOK轻烹烹成立于2020年12月,定位异国美食,3年内完成了多轮融资,其在2021年1月、2021年6月、2023年5月分别完成了天使轮、A轮、战略融资。

小胖黎则是一家基于互联网思维的预制菜品牌,成立于2022年。该品牌提出了“一城一菜”的发展模式,主打地方特色菜。

饭乎成立于2020年,主要销售煲仔饭预制菜,其为一个主打主食类产品的预制菜品牌,而市面上大多预制菜品牌都以菜肴类产品为主。

结 语

从今年餐饮供应链领域的投融资情况来看,资本越来越来关注餐饮服务商,这或许有助于推动国内的数智化进程。

另外,伴随着资本涌入供应链端,国内冷链物流、食材供应链的建设或许也会步入新的发展阶段。

品牌推荐

相关推荐