两家以“捞”命名的火锅店,在最好与最坏的时刻相遇。

海底捞,半年多的时间市值蒸发数千亿,盈利能力下降,市场看空声音不断;捞王,则意气风发,迎来大多数企业梦寐以求的上市冲刺时刻。

尽管这个夏天,火锅股的表现不如从前沸腾,但依然不妨碍捞王的热情。9月3日,国内排名第一的粤式火锅连锁餐厅捞王向港交所递交了招股书,冲击粤式火锅第一股。

根据招股书,2018年-2021年上半年,捞王营收分别为8.71亿元、10.95亿元、11.25亿元、6.47亿元,净利润分别为5905.5万元、7991.5万元、6744.1万元、2145万元。

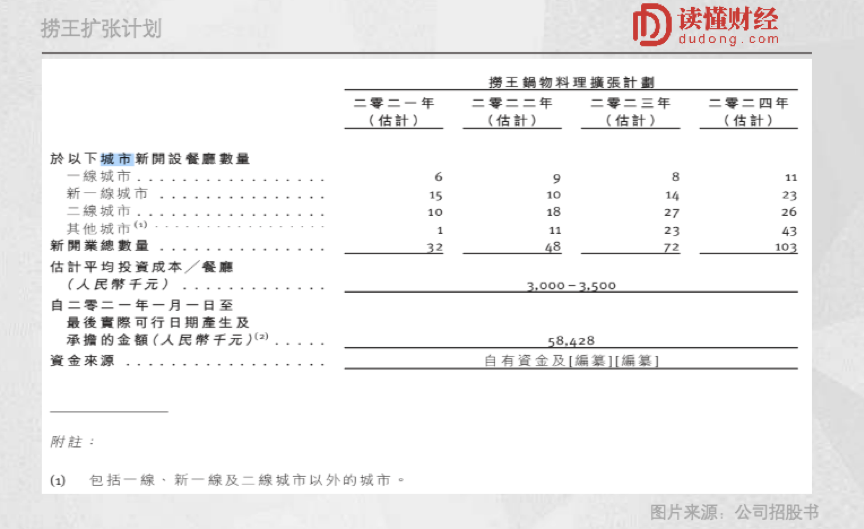

疫情过后,捞王也早已将规模化扩张提上了日程。目前,捞王共经营136家直营餐厅,其计划在2021年、2022年、2023年和2024年分别开设32家、49家、75家及103家店,等于未来3年内再造两个捞王。

对捞王来说,上市不是结果,只是过程之中。已经发展了20多年的海底捞,仍需经历阵痛来革新,寻找第二增长曲线。当两捞相遇,海底捞当前所面临的所有问题,捞王也很难回避。

这并非红汤与白汤之争,而是所有连锁餐饮企业都要解决的问题。比如,至关重要的翻台率下滑难题,品类扩张问题;再比如,门店扩张下的效率平衡,扩张过慢会被投资者抛弃,过快又易“翻车”。

那么,捞王能讲出和海底捞不一样的故事吗?

01 差异化打天下正所谓一辣解千愁,在火锅赛道上,红汤火锅一直把持着绝对领导地位。而这几年,乘着健康养生风潮,以粤式火锅(海鲜、潮汕牛肉火锅等)为首的白汤大军来势汹汹。

不同于川渝的火辣重口,粤式火锅以清淡滋补为主,重视食材的原汁原味。根据弗若斯特沙利文报告,粤式火锅餐厅是火锅餐厅市场中发展最快的品类。自2020年至2025年,国内粤式火锅餐厅的复合年增长率达到15.3%,增速超过其他类型火锅餐厅。预计到2025年,粤式火锅餐厅行业的收入将达1285亿元。

白汤阵营中,捞王率先跑了出来。以2020年收入计,捞王在国内粤式火锅市场排名第一,市场份额达1.7%,在整个火锅餐厅市场中排名第四。

让我们把时间拉回到2010年。这一年,经历过两次餐饮创业失败的赵宏泽,将猪肚鸡这一餐饮品类从广东辗转带到了上海,开出了一家粤式火锅店,“捞王”由此诞生。

3年后,捞王锅物料理品牌推出,以上海为中心辐射长三角,并于2019年开启全国化战略。

截至目前,捞王旗下共有三大品牌,即定位商务、大气的“捞王锅物料理”,主打一人食概念的“锅季”,还有针对年轻顾客聚餐的快速休闲餐厅“捞王心灵肚鸡汤”,在26个城市开出136家直营餐厅。

其中主品牌“捞王”占比超过97%,截至6月30日,门店数量达132家,也是公司的主要收入来源。

根据招股书,2018年-2021年上半年,捞王营收分别为8.71亿元、10.95亿元、11.25亿元、6.47亿元,净利润分别为5905.5万元、7991.5万元、6744.1万元、2145万元。

捞王之所以可以跻身粤式火锅的头部梯队,首先要归功于走白汤路线打出的差异化。

猪肚鸡本是南方滋补养生的一道能喝汤的菜品,和羊杂汤等类似,而捞王通过对汤底打磨将其与传统火锅结合,成为一个细分的火锅品类。

时至今日,胡椒猪肚鸡依然是捞王的拳头产品,除此之外,各式手工丸类、三腊煲仔饭、马蹄竹蔗水等,也都是捞王的招牌菜。

捞王告诉我们,避开红汤火锅锋芒,选择细分品类,在细分赛道上找机会,会比正面迎战热门赛道的成功机率高很多。除捞王的猪肚鸡外,其他像鸭血锅、酸菜白肉锅、寿喜锅等有料火锅,也均表现不错。

其次,捞王在也十分重视针对年轻人的营销、品牌运营。

这也不难理解,“得年轻人者得天下”,在火锅圈也已成为共识。与重油、重辣的主流火锅“自带流量”不同,捞王作为“清新养生派”火锅必须在“讨好”年轻人方面不遗余力。

微博、抖音、支付宝口碑、大众点评,在这些年轻人高频出没的媒体平台上,捞王均建立了品牌自有账号。在很多平台上,捞王自称“捞小匠”、“捞小爱”,这是其打造的两个品牌IP形象。通过这两个IP形象,捞王自带“萌点”拉近与顾客之间的距离。

这两年,捞王还在跨界合作的路上越走越远。从日本屁桃君到哈罗单车,从花加到珍爱网,捞王不断通过跨界合作、IP联名等方式“出圈”,寻找与Z世代的对话场景。

在很多火锅品牌以锅底论成败、以单品话英雄,在红汤锅里厮杀的时候,捞王瞄准了养生白汤、有料火锅赛道,靠差异化打下自己的一片天地。

02 捞“王”难当尽管有了差异化武器,但捞“王”的故事,也没那么好讲。

从收入来看,2019年、2020年捞王营收同比增速分别为26%和2.8%,疫情影响下增速出现明显下滑;2021年上半年,公司实现营收6.47亿元,接近去年全年营收的60%,同比增速约48%,增速开始恢复。

尽管相比海底捞超100%的增速,基数更小的捞王,其营收增速并不够看。但从盈利能力来看,经疫情一役,捞王的净利率有了反超迹象。

2020年之前,捞王的净利率表现,相比海底捞处于明显劣势。2018-2020年,捞王的净利率分别为6.8%、7.3%、6%;同期,海底捞分别为9.72%、8.84%、1.08%。2020年,捞王净利率反超海底捞,这一趋势延续到2021年上半年。

上半年,捞王净利率下滑至3.3%,海底捞则为-1.63%。由于扩张,两者净利率持续下滑,但捞王的表现仍略胜一筹。

这与海底捞疫情期间激进的扩张策略不无关系。2020年,海底捞净增437家,几乎是其2018年底的全部门店数。捞王也在2020年加快扩张步伐,过去三年分别新开19、19和38家店。但由于固定成本难以缩减,摊子更大的海底捞,赚得越少,给了捞王反超的机会。

从餐饮行业最核心的指标翻台率来看,海底捞的“翻车”程度也大于捞王。

2018-2020年,海底捞的翻台率分别为5、4.8、3.5,今年上半年进一步降至3;同期,捞王的翻台率分别为3.1、3、2.5、2.4。相比海底捞,捞王的处境要好上不少。

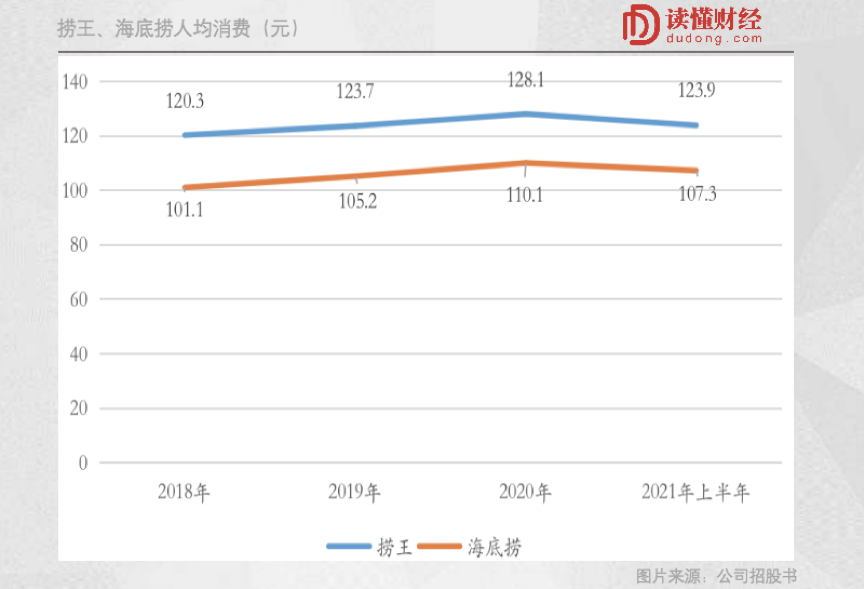

从人均消费数据来看,捞王的人均消费一直高于海底捞,今年以来两者的人均消费均出现下滑,但捞王的下滑率高于海底捞。

2018-2021年6月,捞王的人均消费分别为120.3元、123.7元、128.1元、123.9元。对处在扩张期的捞王来说,翻台率和人均消费同时走低,这可不是好现象。

除此之外,捞王所选择的品牌“差异化”定位也在一定程度上,制约了其扩张选择。

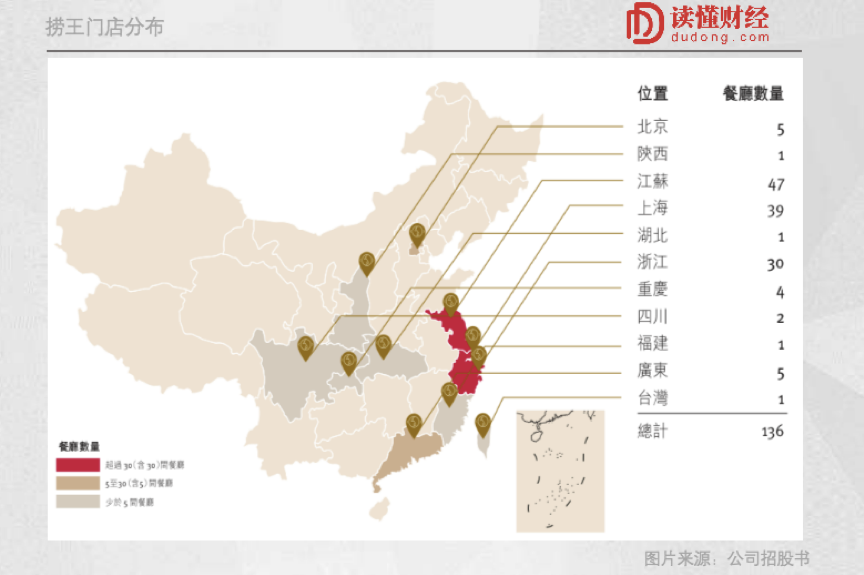

相对清淡的粤式火锅,从受众群体及口味偏好上不太符合大众用户的口味,这也是为什么捞王当前的门店地区分布主要在江浙沪一带。

招股书显示,捞王江浙沪的门店数量达到116家。捞王之所以能在这些地区开出多家门店,很大一部分原因就是因为这些地区消费者口味清淡,

有意思的是,以“广东口味”起家的捞王,在广东却吃不开。以分地区门店数量来看,捞王的大本营在江浙沪,而作为“粤式火锅”根基的广东只有区区5家。

从整体上火锅消费地区来看,“红汤火锅”还是占据主体地位。这也意味着捞王的发展,可能会受到地域性限制。

好的一点是,“养生”越来越成为当代年轻人的心头好。

能否牢牢抓住年轻人的胃和眼球,对捞王至关重要。换句话说,主品牌发展之余,两张针对年轻人的副牌也要重视起来了。

03 火锅扛把子们的共同挑战事实上,捞王早已将规模化扩张提上了日程。

根据招股书,捞王计划在2021年、2022年、2023年和2024年分别开设32家、49家、75家及103家店。

也就是说,捞王要在未来3年内再造两个捞王。并且,前两年主要精力放在二线及以上城市,2023年开始则将重心转向低线城市。

为了获取更多的市场和收入,加速开店、市场下沉都是连锁餐饮发展到一定阶段的必经之路。只是,一旦无法把控速度和质量的平衡,翻台率“翻车”得厉害,小小火锅里容易捞出泡沫。

正如前文所说,疫情之后,大量空缺点位被火锅巨头抢占,加剧了“运营效率下滑-大量新开门店”的恶性循环。

此前一直以翻台率优势屹立不倒的海底捞,神话破灭,运营效率下滑,业绩持续承压,股价暴跌。呷哺呷哺的情况也类似,再加上多位核心高管出走,甚至不惜与公司撕破脸,创始人贺光启回归,大打收缩牌。

对于捞王来说,上市不是结果,只是过程之中。已经发展了20多年的海底捞,仍需经历阵痛来革新,寻找第二增长曲线。当捞王遇上海底捞,后者当前所面临的所有问题,捞王也很难回避。这并非红汤与白汤之争,而是所有连锁餐饮企业都要解决的问题。

比如,至关重要的翻台率下滑难题;比如,品类扩张问题;再比如,门店扩张下的效率平衡问题,扩张过慢会被投资者抛弃,过快又易“翻车”。

海底捞创始人张勇此前在股东大会上的话,既是说给自家股东听的,也是说给所有关注火锅赛道的人听的。

“大家神话海底捞了,我本人非常反感。我作为海底捞最大的股东,我是不抱有希望的。”...“我常常讲,要想知道什么是名不符实,看看海底捞就知道了,所有餐饮企业面临的困难,我们同样面临;所有餐饮企业不能解决的问题,我们依然没有解决。”他说。

品牌推荐

相关推荐