截至4月中旬,众多在A股和港股上市的消费企业披露了2023年的财务业绩。在当前冷热不均的外部环境中,企业间的盈利能力差异愈发显著,不少企业成功扭亏为盈,掀起“回暖”热潮,同时也有企业遭遇由盈转亏的困境,亟需自救。

为了更全面地分析国内消费市场的复苏态势,CBNData分析了413家食品饮料、家用电器、服装家纺、酒店餐饮、美容护理行业的A股主板和港股上市消费企业的市值,并重点关注了186家已披露财报数据的上市公司,我们旨在梳理这些企业近期披露的关键经营数据与核心战略动作,分析领军企业如何实现快速增长和抵御洪流,借此窥见行业未来走向。

2023年5大消费行业市值复盘

复苏之下的意料之外

2023年消费行业迎来了期盼已久的复苏。国家统计局数据显示,除建筑及装潢材料与文化办公用品类行业社零增速同比下滑外,其他行业均呈现复苏之态。其中餐饮,服装、鞋帽、针纺织等品类均实现双位数增长。

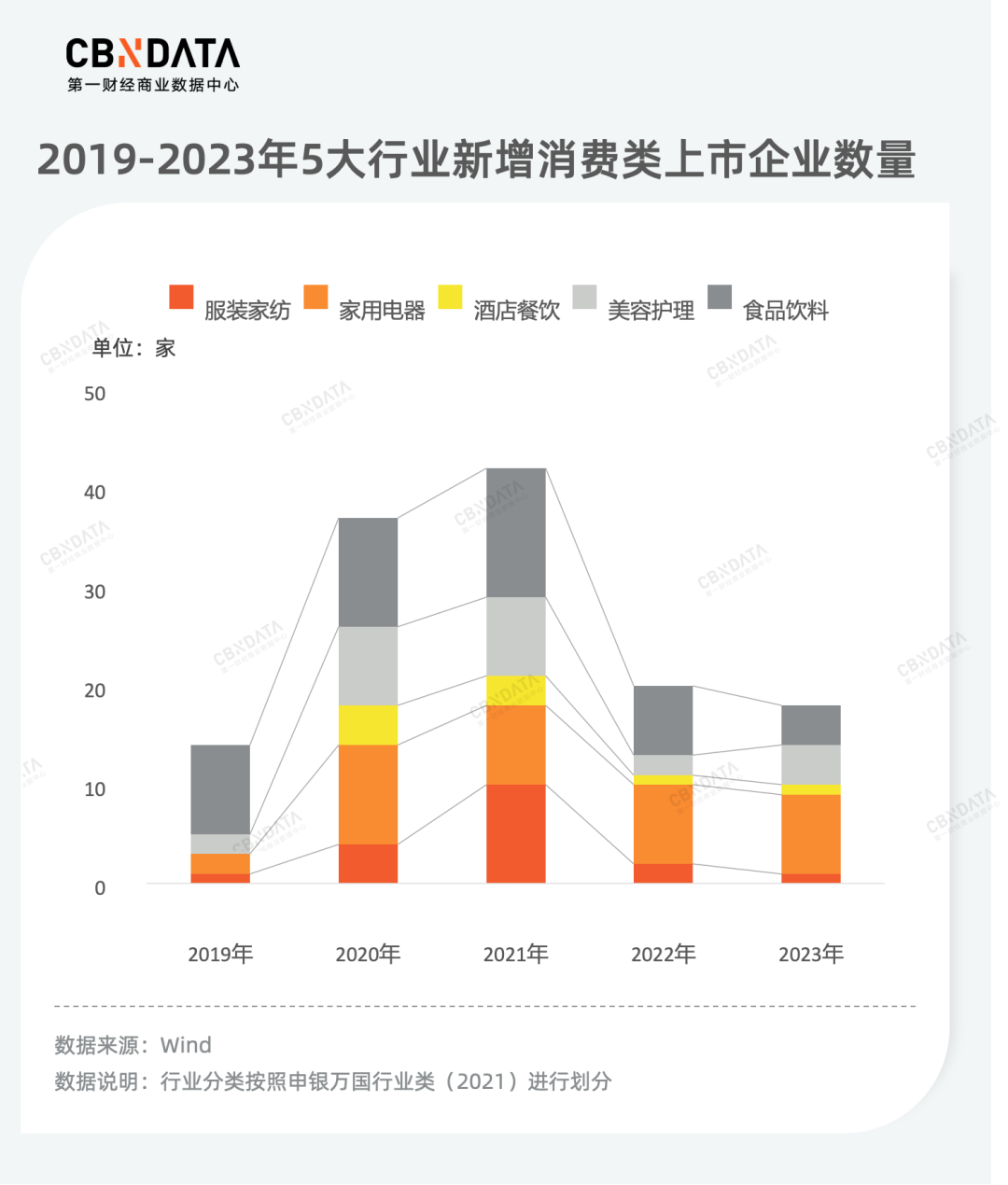

然而,令人意外的是,尽管消费行业在实体经济中表现出色,但在资本市场却一波三折。随着IPO审核新风向的“靴子落地”,传统消费企业迎来上市“中止潮”。三十余家的企业在去年纷纷撤单,其中包括但不限于阿宽食品、沃隆食品、德州扒鸡、八马茶业等十余家知名食品企业,以及老乡鸡、老娘舅两家餐饮连锁品牌。CBNData发现在扎推撤销IPO的背后,是这些企业业绩不振、持续盈利能力存疑、品控等问题引发诸多质疑。不少企业仅公布2022年上半年业绩并将业绩不佳的主因归结于受疫情影响。

这也导致了圈选的5个行业中,成功上市的企业数量缩水,仅家用电器、美容护理两个行业有所增长。此外,相较于主要面向C端的企业,位于行业上游的供应商表现较为突出,上市企业数量占比超6成。

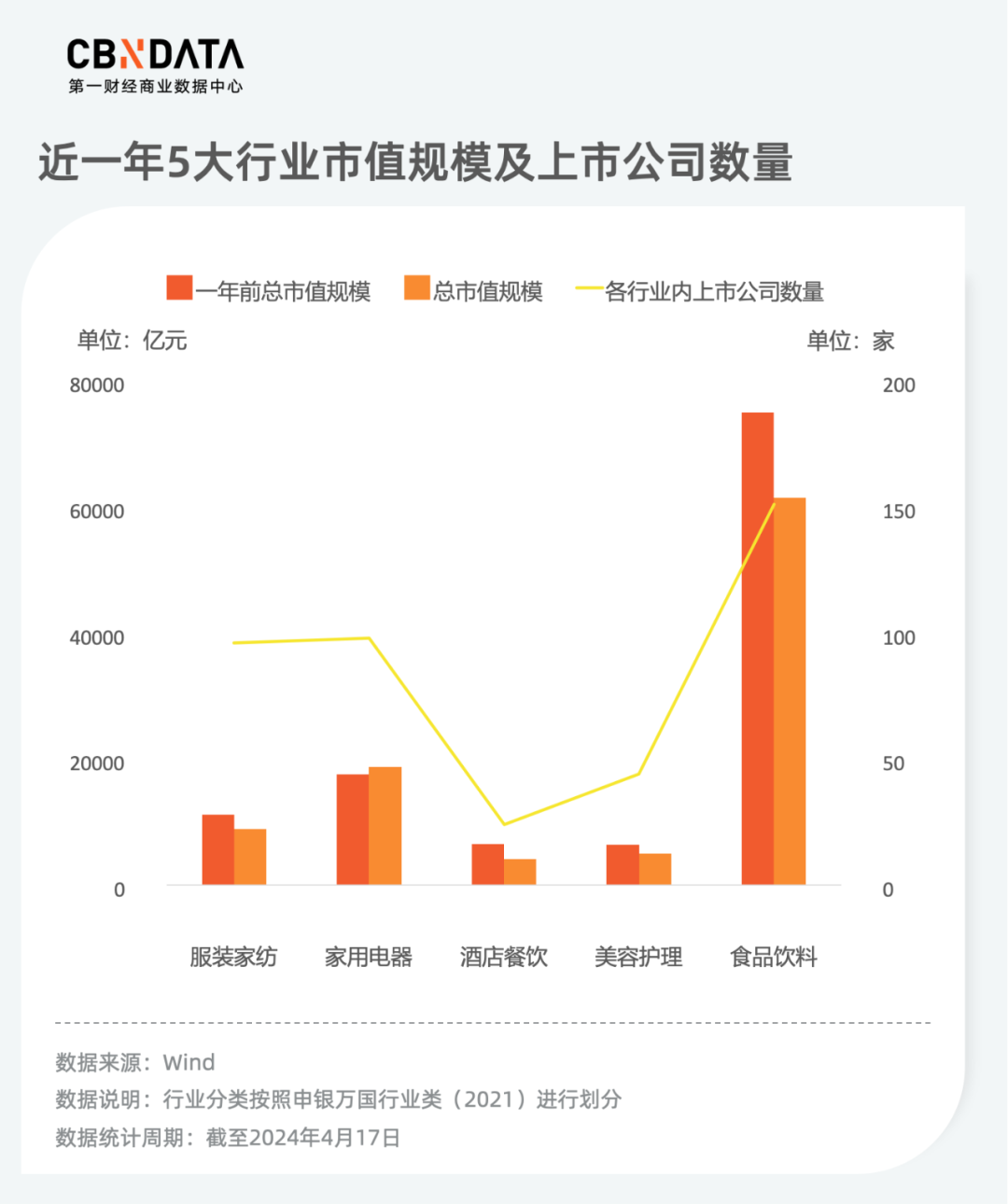

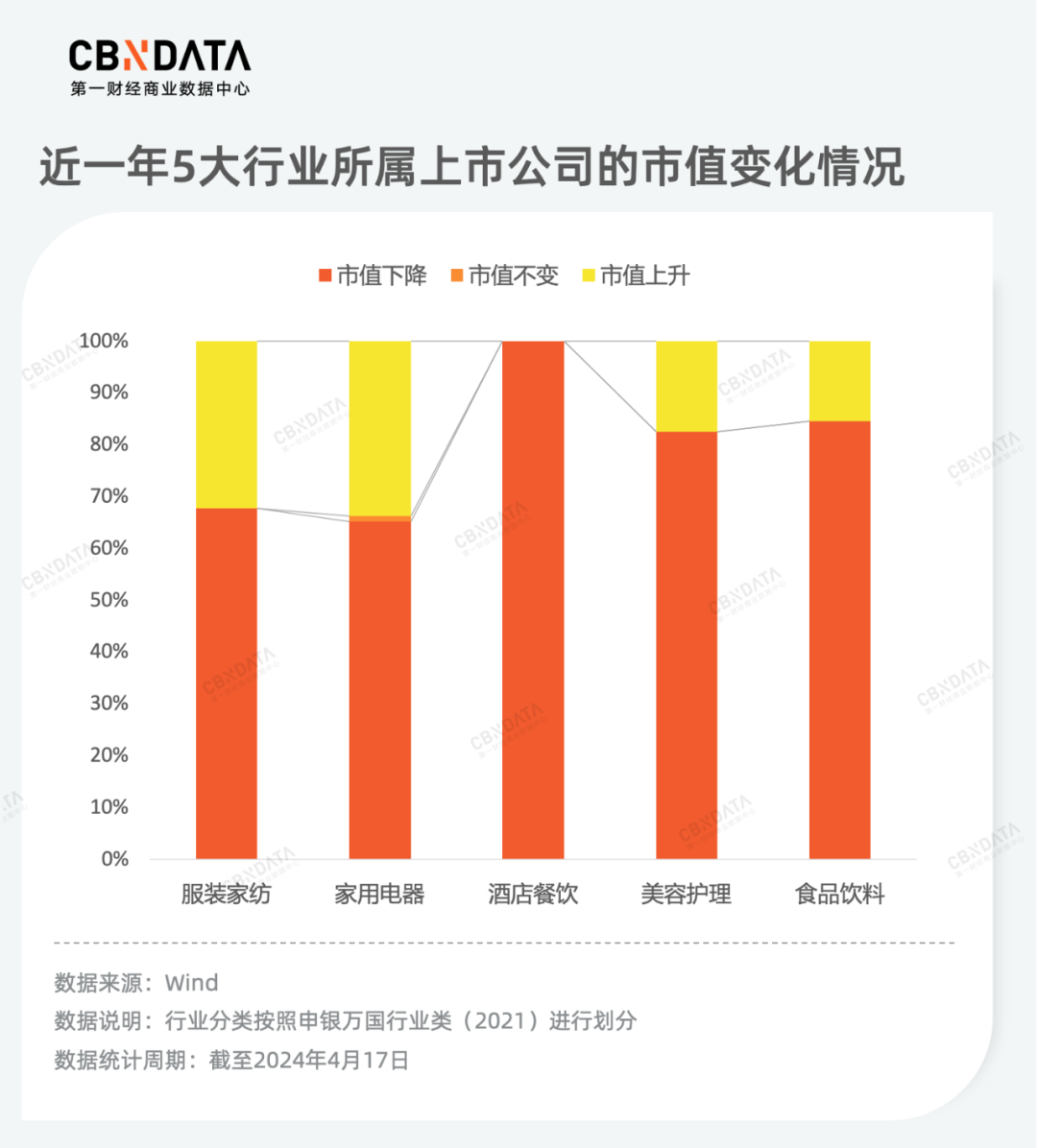

与此同时,投资者们对消费企业的信心也明显不足。市值规模方面,除品牌护城河和入门门槛均更高的家用电器行业的总市值出现小幅上升外,其他行业整体下滑,尤其是拥有“重资产”的餐饮业以及依靠爆品、新品驱动的美容护理和食品饮料领域。

具体来看,多行业市值规模“缩水”源于每个行业市值下降的企业占比过高,其中酒店餐饮公司更是“全军覆没”。而唯一提升的家用电器行业则是因为马太效应的作用——排头企业市值的增长拉动了整体上升。另外,供应商在市值增速方面的表现也尤为亮眼,特别是市值翻倍上涨的企业绝大多数为这些上游企业。

值得一提的是,To C企业也有获得资本认可的个例,接连踩中抖音、短剧红利而翻红的上美股份就是代表之一,其市值上涨了近90%。

在头部公司方面,截至2024年4月17日,5个行业中,市值在500亿元、千亿元以上的国内消费类上市企业数量分别为12家、16家。与去年同一时间相比,仅技术密集型的家用电器行业在数量上有所提升,其中美的等“白电三巨头”名次均有上涨。而服装家纺、食品饮料等快消企业数量多有下滑,并且去年唯一加入千亿军团的美容护理公司——爱美客也随着股价下跌等因素跌破了千亿市值。

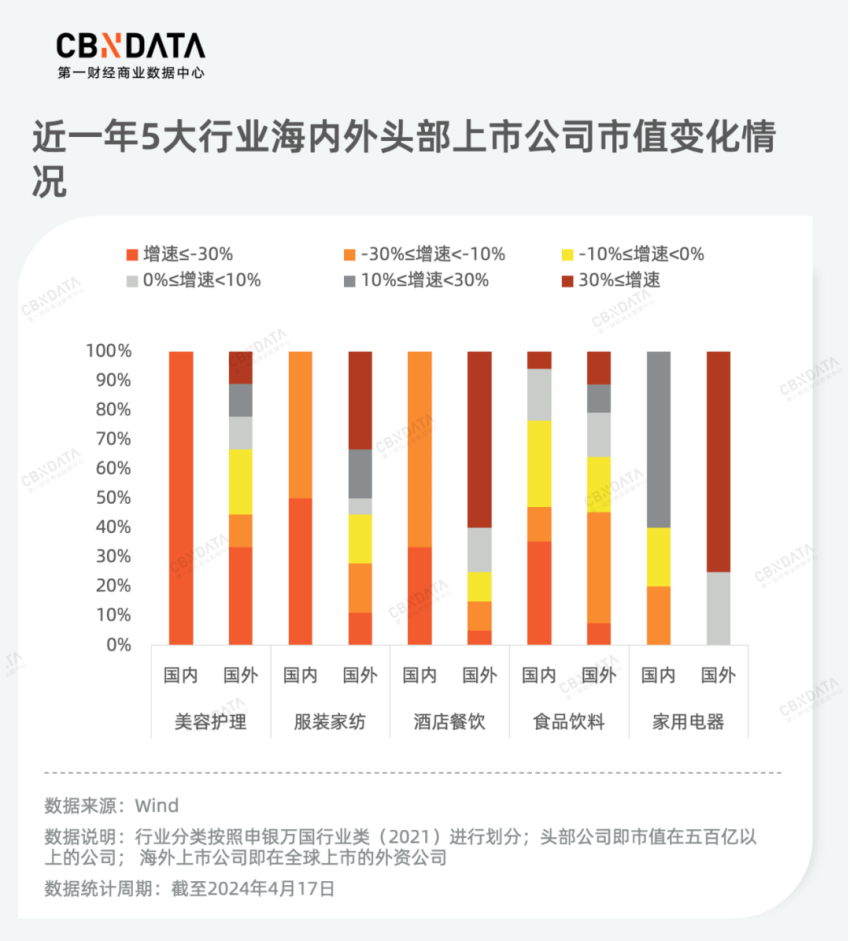

与国际头部上市公司相比,不难发现我国龙头企业与其正逐渐拉大市值差距。国内美容护理、服装家纺、酒店餐饮行业的头部企业近一年时间内市值均有大幅下跌。而一半以上的外资服装家纺、酒店餐饮企业的市值显著上涨,展现出强大竞争力。相对而言,我国食品饮料和家用电器行业的头部企业的表现“差强人意”,在市值增速上与国际公司仍有差距。

头部上市企业的规模变化,无外乎两点共性:一方面受到因通胀、能源等全球大环境复杂化以及整个A股大盘低迷等外部因素的影响。另一方面则是因为企业进化失速,销售疲软等内因所致。

2023年5大消费行业业绩复盘

产品力、渠道力、供应链成重中之重

尽管市值被普遍认为是衡量企业市场份额和业务竞争力的关键指标,但市值的波动仅反映投资者在特定时刻的预期与情绪,易受市场氛围的暂时性影响。对于深入分析行业的专业观察者而言,公司财报中的业绩数据及相应调整,提供了更为深入和客观的行业趋势分析依据。

与市值下行相比,根据已公布“成绩单”的企业业绩数据,超七成公司实现了营收正增长。其中,不乏有抓住行业发展红利期的食品饮料与美容护肤公司,也有像九毛九这样疫后快速修复的餐饮企业。在剥离行业风向等外部因素后,这些实现增长的企业在经营策略上展现哪些共性?

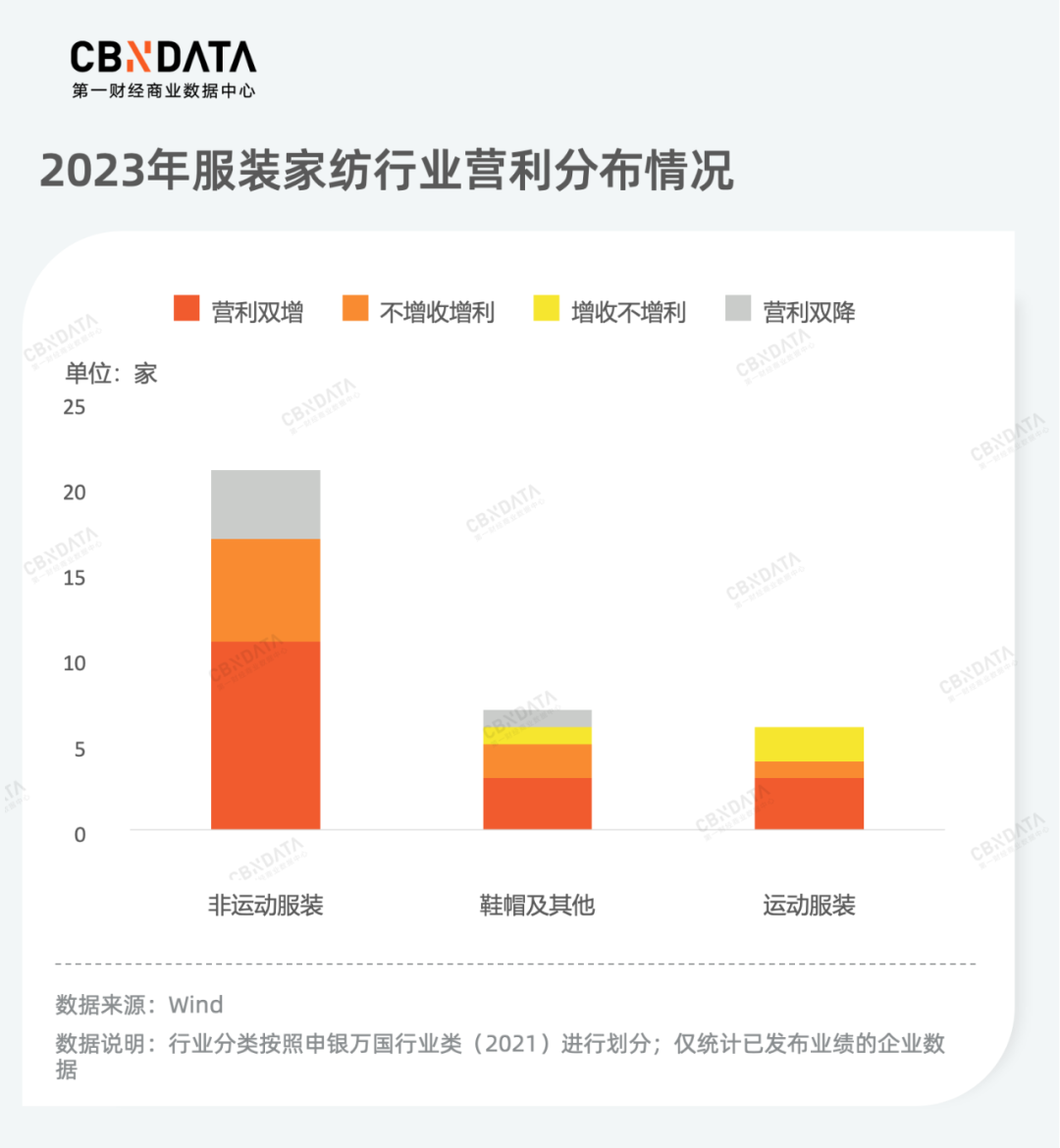

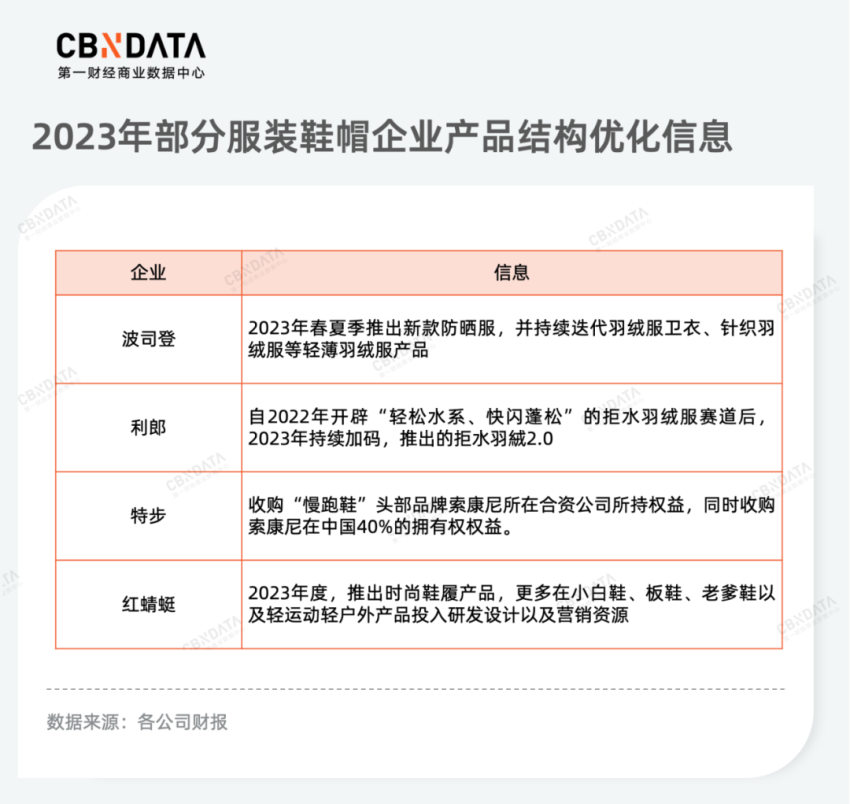

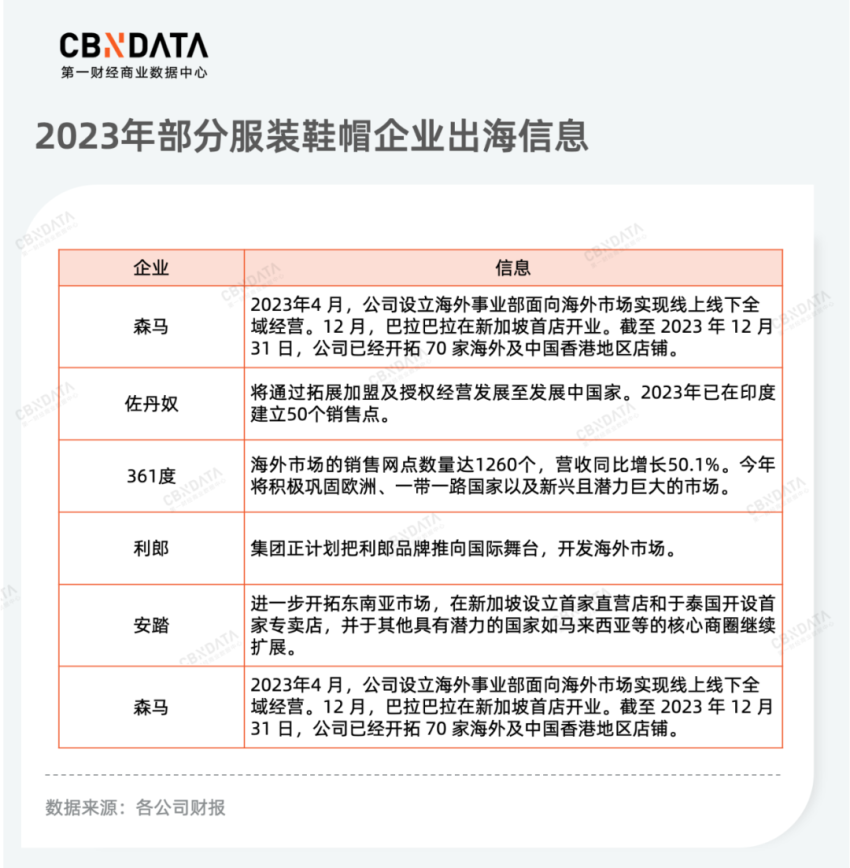

服装鞋帽:持续优化产品结构

加快供应链数字化升级与出海

2023年服装、鞋帽、针纺织品类社零同比增长12.9%,成为复苏最快的行业之一。作为一个从来不缺新故事的行业,在过去一年中,有一半企业实现营收和利润的双增。这些营利双增的企业在运营方面有以下共同之处:

其一,积极优化产品结构,通过引入“新品牌”、“新产品线”以及加大“新业务”投入,强化品牌矩阵。随着消费者对户外活动需求与日俱增,传统服装品牌纷纷搭上户外热的车,希望迎来“飞驰人生”。而本就专注于运动场景的运动服饰企业进一步扩大自身优势,通过收购、独家代理等方式构筑市场壁垒。2023年,特步持续收购索康尼所有权,而三夫户外则获得以滑雪、徒步为主打的品牌Houdini独家代理权。

其二、供应链升级下,数字化加速升级成为提高运营效率、有效管理库存的关键手段。近年来,直播电商渠道成为数字化转型的核心驱动力。许多企业从消费洞察、生产与经营节奏调整,到库存管理和客户关系管理,都实现了数字化的全面整合。AIGC的热潮更是加速了数字化的进程。例如,安踏在2023年制定了首个AI规划,旨在提升设计效率。

其三,面对竞争加剧的国内市场与互通互联的国际环境,加快国际化步伐已成为多家公司的共同战略选择。中国近邻的东南亚地区成为许多品牌出海的首选之地,一些品牌在这些国家设立了海外首店。此外,随着“一带一路”的深入推进,沿线国家也为中国企业提供了新的发展机遇。

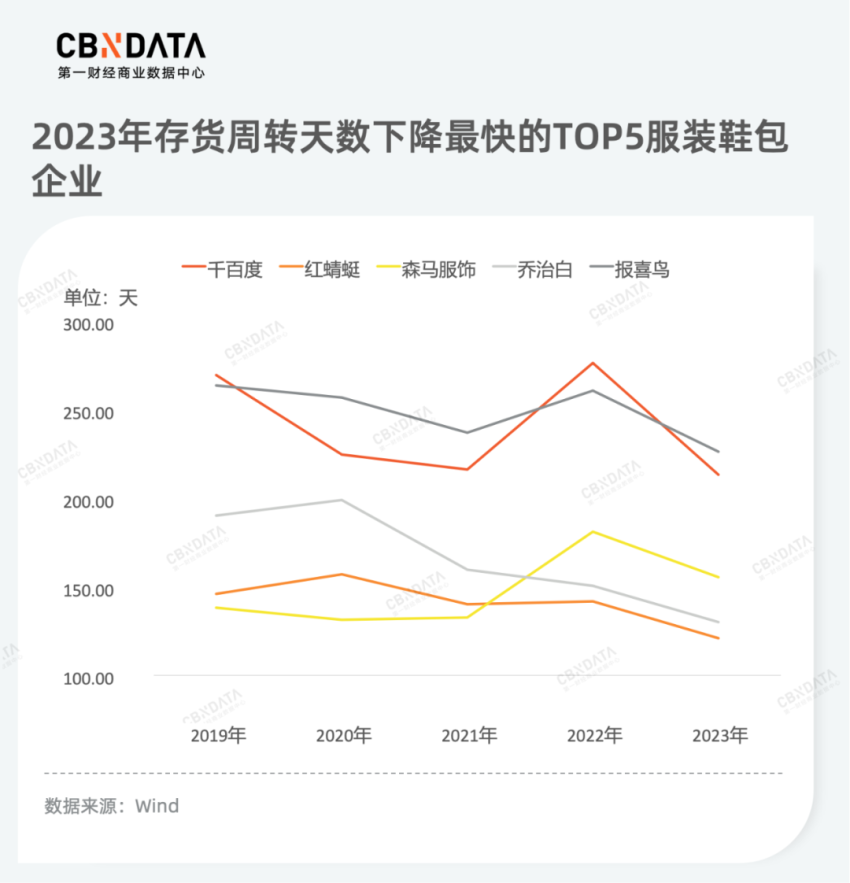

对比增长服企,存库高企等供应链方面问题成为导致承压服企业绩失速的重要原因。2023年以来李宁通过打折减少积压存货,但仍未能缓解其库存压力。2023年中报显示,公司的存货同比增长7.25%。同期,安踏也进行了促销,但其上半年存货同比降幅达20.8%。此外,内衣巨头维珍妮也在财报中表明“下半年度面对欧美市场通胀压力及本集团品牌伙伴库存高企等一系列严峻挑战,导致订单显著减少。”

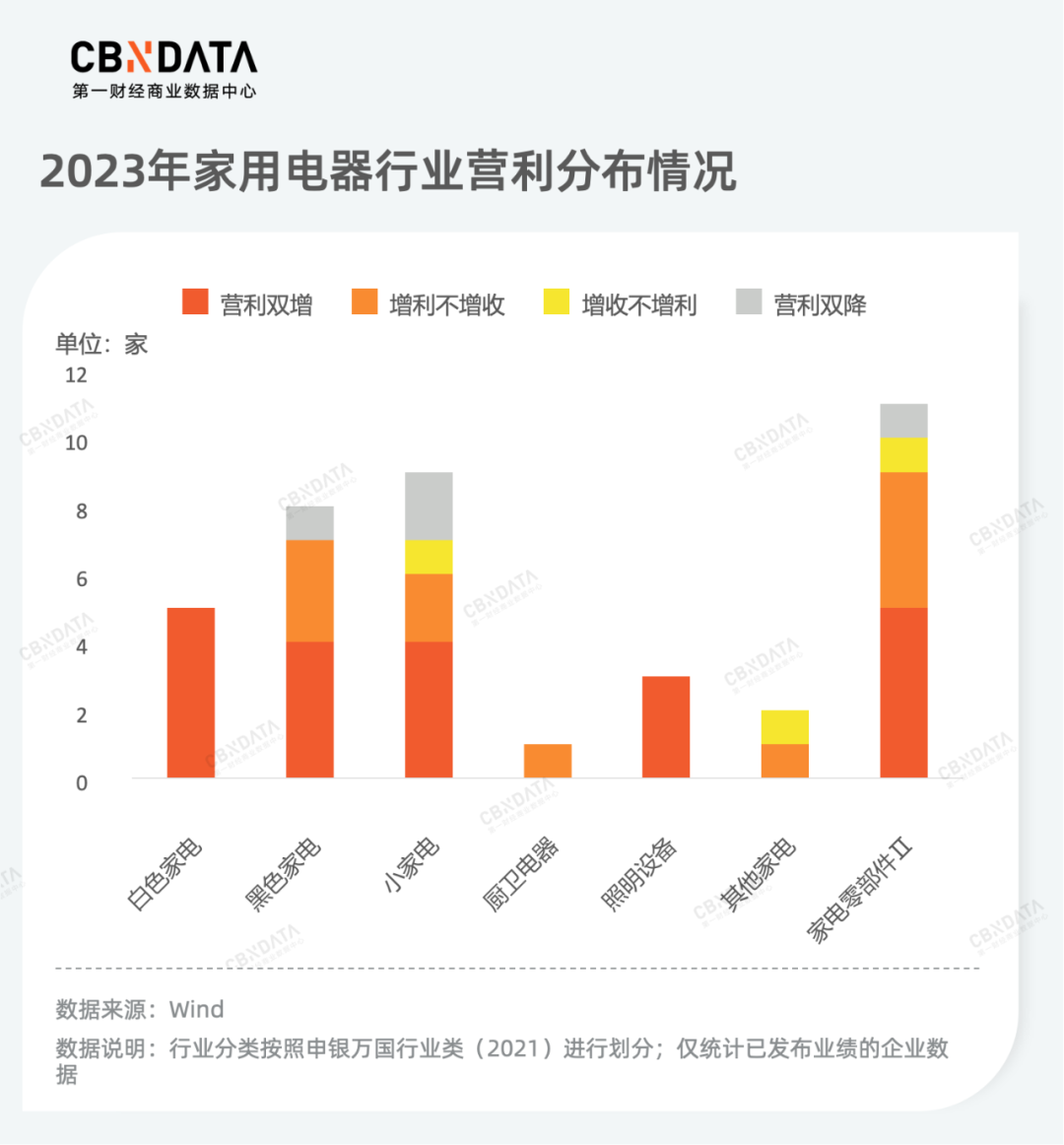

家用电器:多元化扩充品类

开启“AI+”智能化竞赛

在家电回暖的2023年,行业内多数上市公司均展现出了令人瞩目的业绩。白电和照明设备制造商普遍取得了令人满意的“年度成绩”,有超过半数的黑店、小电企业实现了营利双增。在全球化扩张和产品高端化等宏观趋势的驱动下,CBNData发现“好学生”们在产品创新方面持续采取积极策略。

一方面,营利双收的企业基本强调多元化发展,通过加速扩展品类和产品线来巩固地位。白电领军企业海尔正积极拓展干衣机、清洁机器人等新品类,并利用资本优势扩张至商业制冷领域。苏泊尔则在厨电、生活家居电器、个人护理电器等领域开拓新品类,以加固护城河。

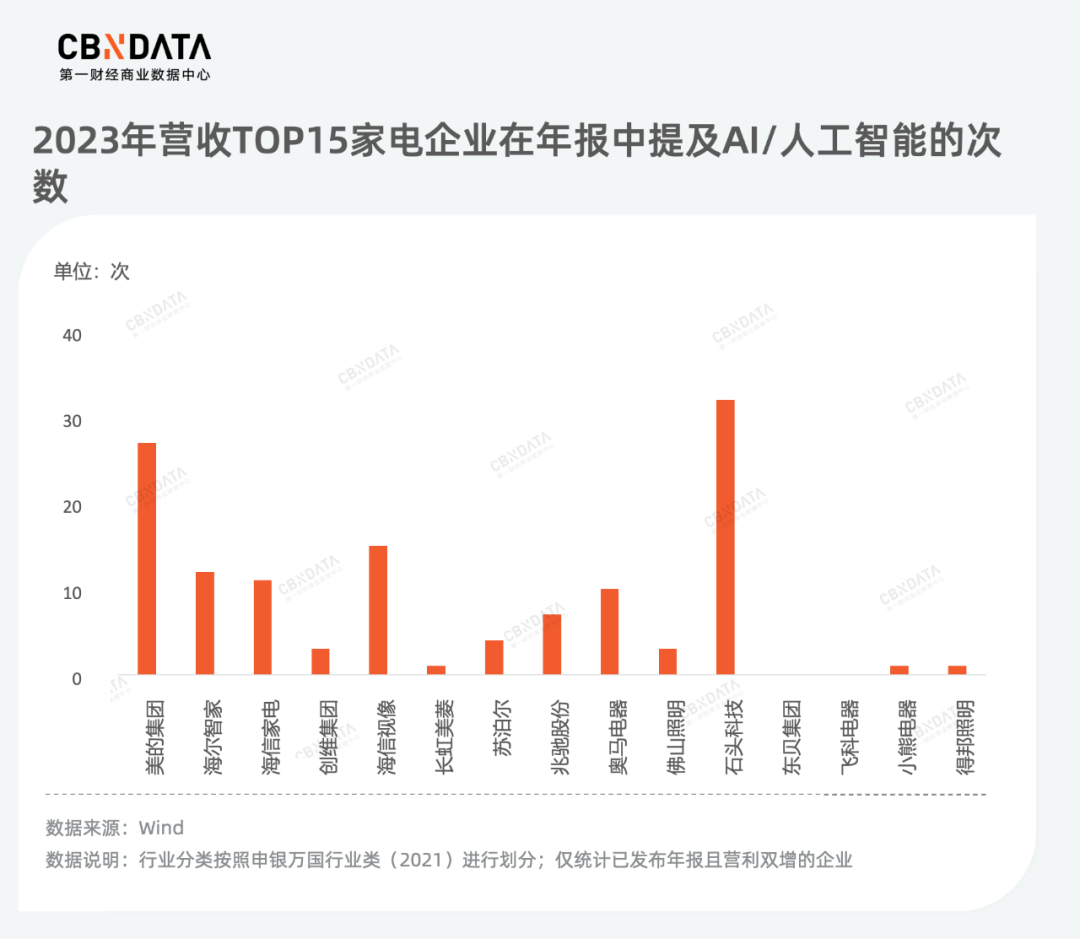

另一方面, “AI+”正成为家电头部企业“卷”创新的新支点和新增量。美的集团、石头科技等企业在财报中频频提及AI,明确表示加速全面智能化并在2023年取得不小突破。比如美的集团去年发布了行业首个智能家居领域语言大模型“美言”。此外,从刚刚落幕的中国家电及消费电子展览会来看,三星、创维推出了搭载AI芯片的电视,10minds、慕思展示了智能床品。因此,某种程度上,家电行业已步入拼芯片、拼性能的“高维”竞技时代。

随着行业内卷加剧,那些产品力不足的企业在2023年面临巨大挑战。特别是经济波动和业内竞争双重影响下,一旦公司主业遭受打击,对整体增长的拖累尤为显著。去年,极米投影仪业务量价齐跌,相比峰米、坚果等友商,其在高潜的激光投影领域也严重缺位。同样,厨电头部九阳股份的主业也直面竞争压力,尽管其开拓了家居小电业务,但在产品力方面明显与石头、小米等企业有显著差距。

图片来源:天猫截图

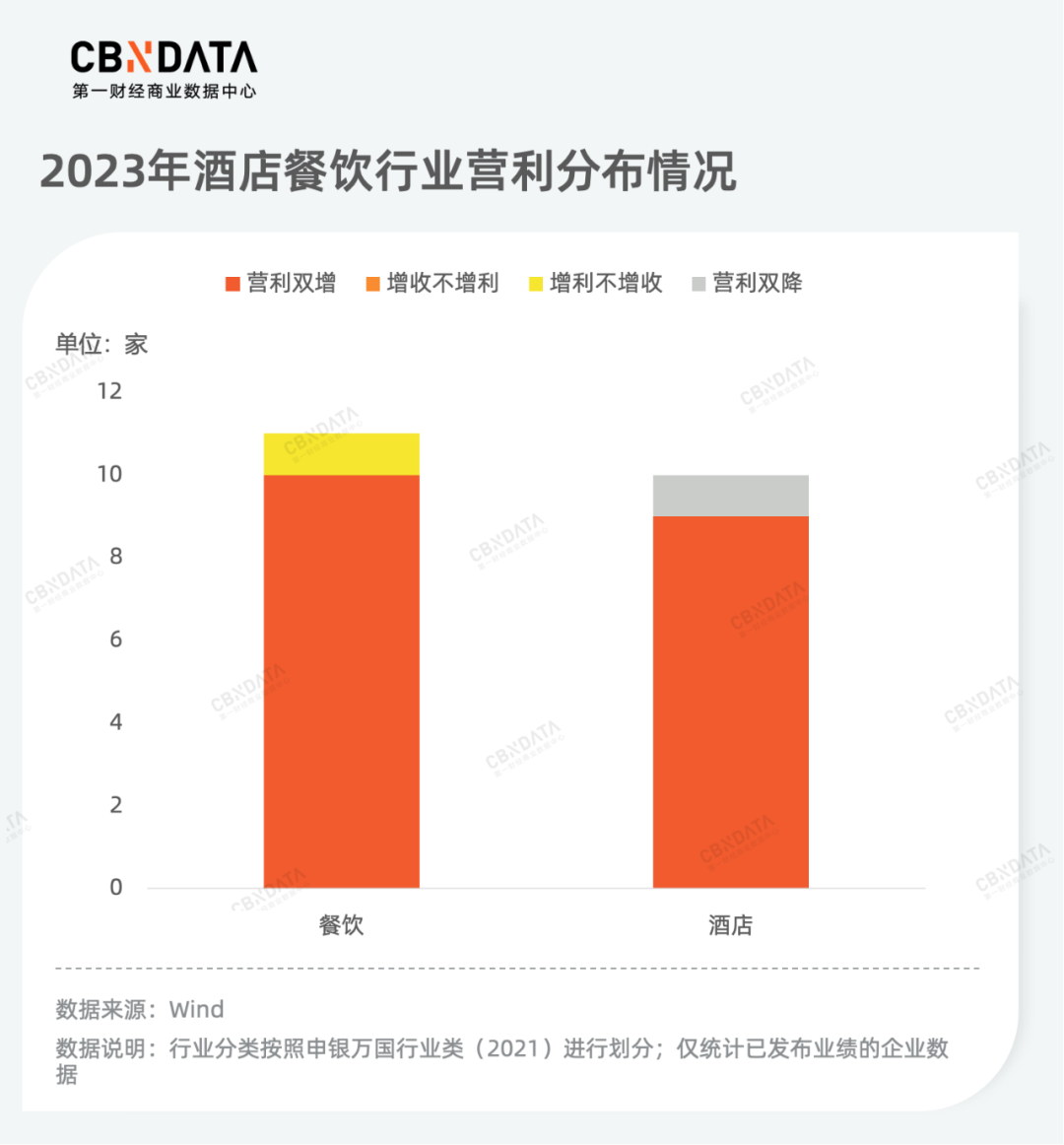

酒店餐饮:打响“价格战”

酒店、餐饮巨头轻资产化

疫情期间酒店餐饮无疑是受创最重的行业之一。但随着疫后的复苏,几乎所有企业出现恢复性增长。这种增长部分归因于2022年较低的基数,但更重要的是,这些企业通过提高性价比和规模扩张策略,有效地适应了市场变化。

2023年餐企大搞促销,在客单价不同程度的降低的同时,,还伴随着翻台率小幅上升,不过海底捞、凑凑等品牌2023年的翻台率距离疫情前仍有差距。除运营层面打响“价格战”,企业还在品牌和产品创新上做文章,实现进一步价格下沉。去年9月,海底捞推出平价火锅品牌“嗨捞火锅”,其客单价较海底捞降低30%。而今年年初,九毛九推出火锅品牌“山外面”,以约80元的客单价,较人均约120元的怂火锅,实现明显压缩。即便快餐巨头肯德基,也在2023年年末推出仅售 20.9元的“饼汉堡三件套”,而据窄门餐眼数据,肯德基客单价为33.79元。

同时,餐饮公司开始打加盟牌,做供应链,在越做越“轻”的同时也加快了扩张的步伐。 连续亏损的海伦司在去年6月重启加盟模式。而创立8年的奈雪在一个月后也正式开放事业合伙人业务。到了2024年,“加盟潮”仍在继续,九毛九率先开放“太二酸菜鱼”与“山外面”的加盟合作业务,紧接着,海底捞宣布将推行海底捞的加盟特许经营模式。

对酒店而言,轻资产化同样是当下一种趋势。锦江酒店近年来一直通过加盟店数量来扩大市占率,在去年10月继续“瘦身”,挂牌转让门店全直营的时尚之旅100%股权。华住也在持续推进轻资产策略,其管理特许经营酒店的比例从2021年的90.57%、2022年的91.75%,小幅提升至2023年的92.64%。

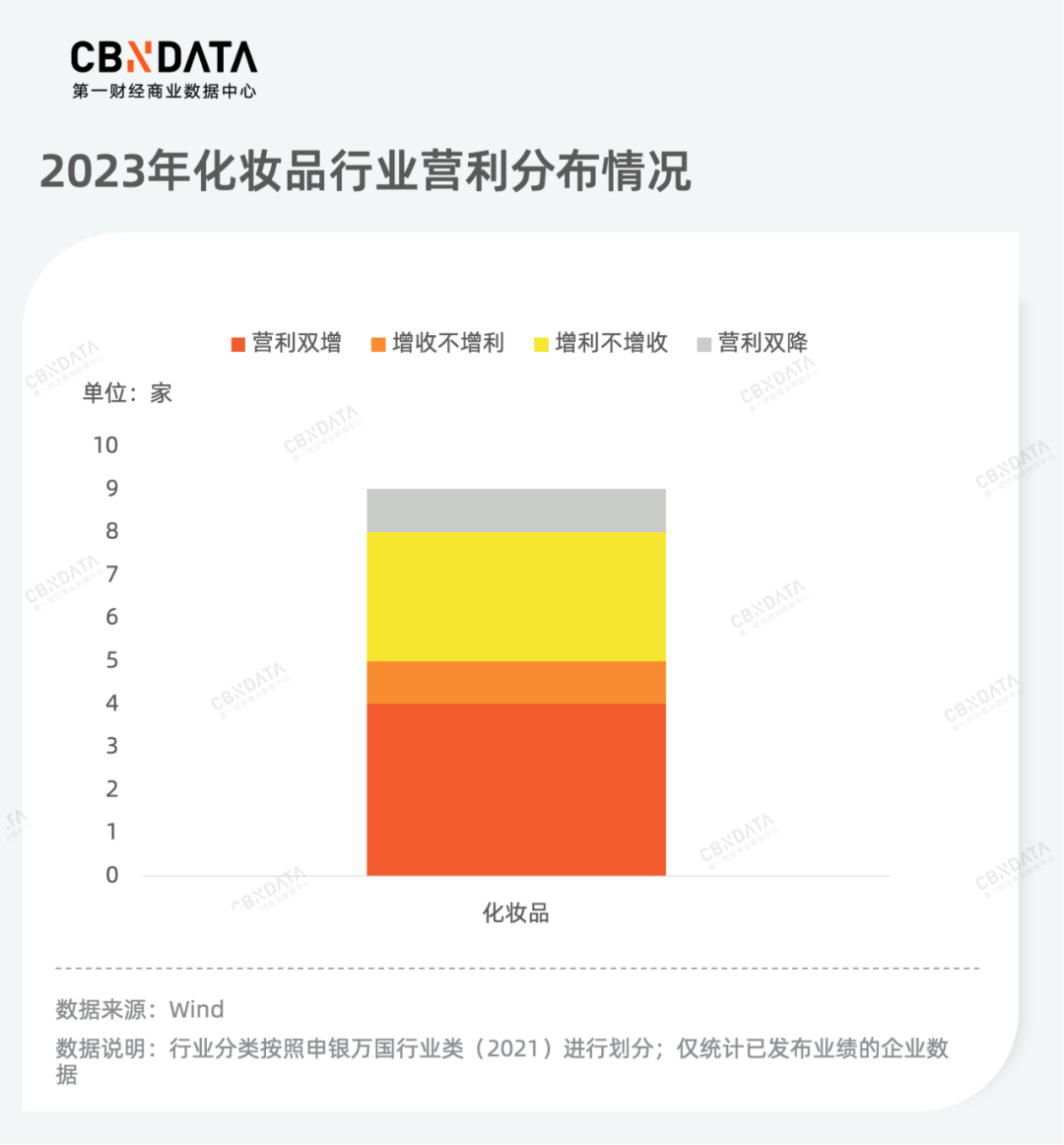

化妆品:进入深耕线下的下半场

用创新造“好产品”

这几年,年轻群体、线上媒介与下沉市场共同构成推动美容护理行业增长的三大动力,更赋予行业极高韧性,从而促进市场在2023年快速反弹。其中,化妆品行业在过去一年的表现尤为突出,约半数企业业绩增长,这些企业通过实施“大单品+多品类”的战略,旗下单品牌营收更是突破10亿、30亿甚至50亿大关。化妆品公司实现业绩突破,除了充分发挥这三大动力外,还重点对线下渠道和原料研发发起攻势。

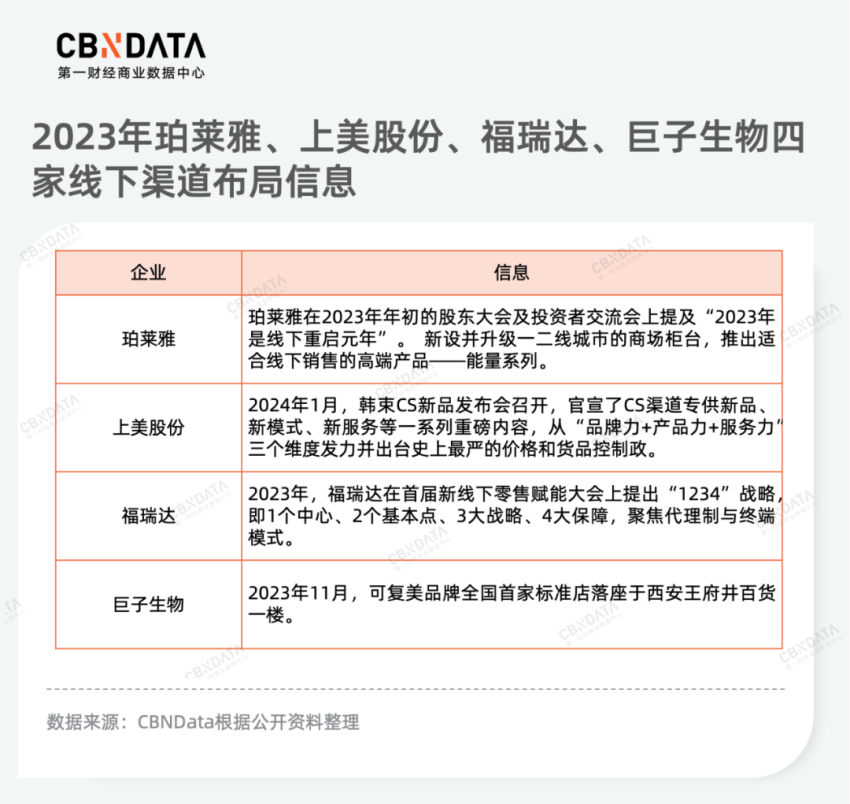

从财报可见,头部上市企业在线上渠道高歌猛进,尤其是在抖音等内容电商平台。其中上美更是验证了短剧与美妆销售的高适配性——韩束通过在剧中的软植入,成功带动“红蛮腰礼盒”出圈。与此同时,企业也在持续优化线下渠道这块“纯增量”市场。随着线下客流量的全面恢复,珀莱雅等公司开始重点布局百货渠道与日化渠道。而同样欠缺线下渠道投入的上美、福瑞达等也针对线下市场采取一系列行动。

此外,以往重营销轻研发的化妆品公司在过去一年开始“转性”,除研发费用逐年递增外,在研发创新方面还开启了原料“造芯”的战争。据国药监系统数据,化妆品新原料备案数从2022年的42个增加至2023的49个。其中,绝大多数上市企业在2023年完成备案,拿下“主动权”。

值得一提的是,随着重组胶原蛋白成为行业“钱景”,玻尿酸产品的需求出现明显下滑,这也导致玻尿酸企业的市场环境发生质变。华熙生物营利双重承压,爱美客、昊海生科虽仍保持增长,但玻尿酸已不是绝对的驱动力,例如爱美客的核心增量来自童颜针等凝胶类注射产品。不过,三巨头拒绝躺平,积极寻求转型。爱美客开始逐鹿肉毒素与减肥药领域,昊海生科则将目光投向光电类医美产品,而华熙生物选择向原料端发力,重点推进合成生物技术。对华熙生物而言,大船掉头,主动放慢发展步伐,也成为其业绩不佳的一个重要因素。

食品饮料:做“重”供应链

加码新兴渠道

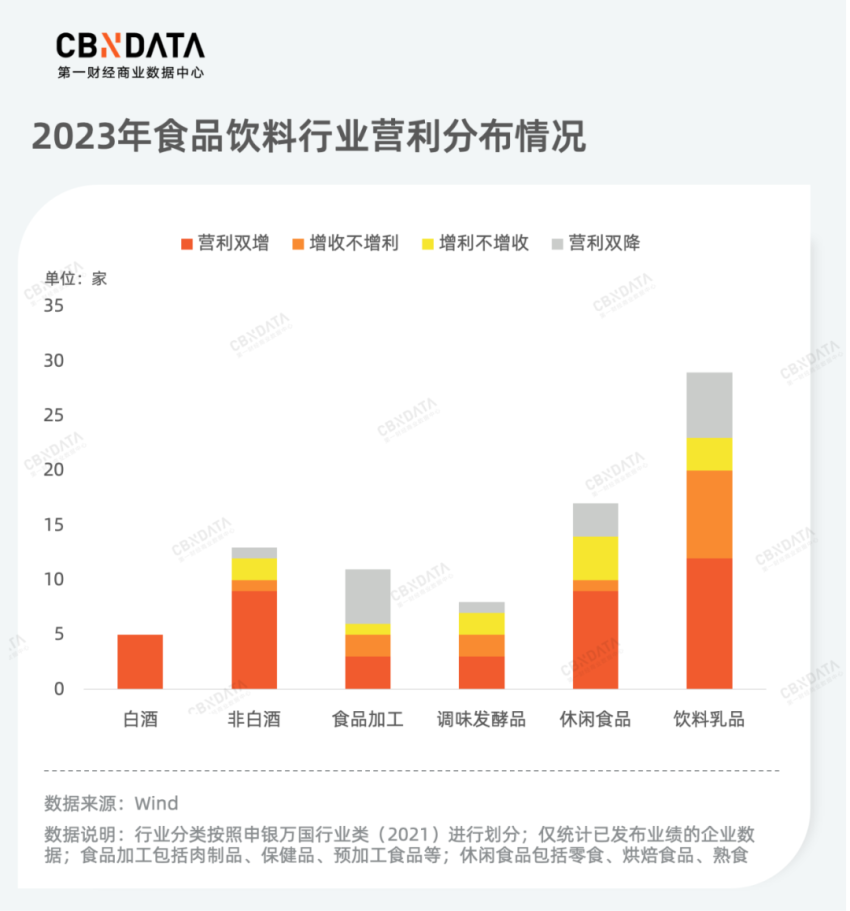

对众多食品饮料品牌而言,2023年可谓是充满挑战的一年。从营利数据看,除白酒行业外,其他品类公司的业绩冷暖不一,尤其饮料乳品与食品加工企业的业绩分化严重。细究那些增长公司的背后,除了源于对消费需求的洞察以及产品端创新能力外,也得益于供应链端、渠道端的赋能。

2023年不少食品饮料行业从“头”开始,在上游供应端自建产能。一方面以期压低成本,另一方面以适应未来新品类发展、升级迭代的需求。随着新中式零食和茶饮料的热潮兴起,良品铺子在2023年投资1亿元打造数字化鹌鹑养殖基地,用以培育子品牌“蛋皇”。农夫山泉则在年末与建德市政府签署协议,获得约1000亩工业用地使用权,用于“果菜汁及果菜汁饮料制造”“茶饮料及其他饮料制造”。同样,东鹏饮料也进军茶饮料,其天津生产基地于今年年初动工。

渠道方面,作为一个渠道为王的行业,零售渠道在这几年可谓百货齐放,从线上货架电商、兴趣电商和社区团购,到线下传统商超和零食量贩,许多品牌谋变全渠道并重点加码新兴渠道。对三只松鼠、洽洽等零食品牌来说,零食量贩已成为一个举足轻重的渠道。乳饮巨头蒙牛也加大了在该渠道的切入。界面新闻报道,蒙牛真果粒产品去年在该渠道月销15万件,销售额超470万。而食品加工与调味发酵品企业积极拓展预制菜业务,并将目标客户对准了小B餐饮公司,实现了在B端和C端的全覆盖。

承压公司的背后则多受到库存等供应链环节的影响。2023年,海天味业、老恒和等调味品牌面临着高库存压力。海天味业在回答投资者提问时表示,自去年以来就在着力调节经销商的库存水平。与此同时,蒙牛、飞鹤、澳优等乳制品品牌业面临库存高企的问题并主动低价促销来消化产品。

2023年的消费市场的故事已经落幕,2024年已行至四分之一。当前外部环境依然难言喜人,以加拿大鹅、耐克为代表的行业明星企业已开启新一轮裁员潮,这些信号或许预示着今年的消费形势仍将严峻。然而,在不同的发展阶段和竞争赛道中,仍然能找到那些闪着光的公司。对于这些公司来说,丰富产品线、变革渠道等修炼内功、增持肌肉的策略已成为其稳定增长的基石。

品牌推荐

相关推荐