从抢菜市场生意的各种互联网买菜,换个姿势,各大厂纷纷卷向餐桌“预制菜”。

近期,京东发布了新的“预制菜计划”,美团上线预制菜专区,叮咚买菜则把预制菜提升至一级部门。近日,在2023中国连锁餐饮峰会上,盒马预制菜部门总经理陈慧芳透露,公司今年新成立了预制菜部门。目前,在盒马APP上也已上线了“预制菜”频道。

不过,让预制菜成为生鲜电商的第二增长曲线并非易事。除了盒马、叮咚买菜这类垂直平台,还有千味厨房、安井食品、绿进食品等传统食品公司;海底捞、西贝等餐饮品牌。老牌味精企业莲花健康拟斥资收购自嗨锅品牌,切入预制菜赛道。

甚至,连国内“体育用品第一股”贵人鸟也跨界入场预制菜,花费1亿元成立了金鹤(齐齐哈尔)预制菜产业园有限公司,该公司由贵人鸟全资持股。

总之,摆在盒马、叮咚面前的预制菜赛道,没那么好赚钱。

预制菜触网,新瓶装旧酒

艾媒咨询数据显示,预制菜消费者中,22-40岁消费者超八成,占比达81.3%,其中31-40岁消费者占比为46.4%。这表明,中青年人群是预制菜的主要受众。

而在这批中青年人中,他们往往有较高的学历,决策也更加自主,对个性化、高品质、便捷产品的需求更高。国内商品品质化消费需求逐渐向个性化需求过渡。

此外,随着国内消费结构日益优化,消费热点逐渐由传统的实物消费向满足人民美好生活需要的服务消费转变,预制菜满足了中国居民对个性化、多样化和便捷性餐饮的需求。

百度指数显示,2020-2021年底,“预制菜”一词出现在百度的相关新闻头条的频次基本处于较低水平,普遍在200次以下,在2021年5月23日前后关注度有小幅度增长。在2021年年末这段时间内,“预制菜”的热度开始增长。

预制菜并非新事物,业内已有很多资深选手了。

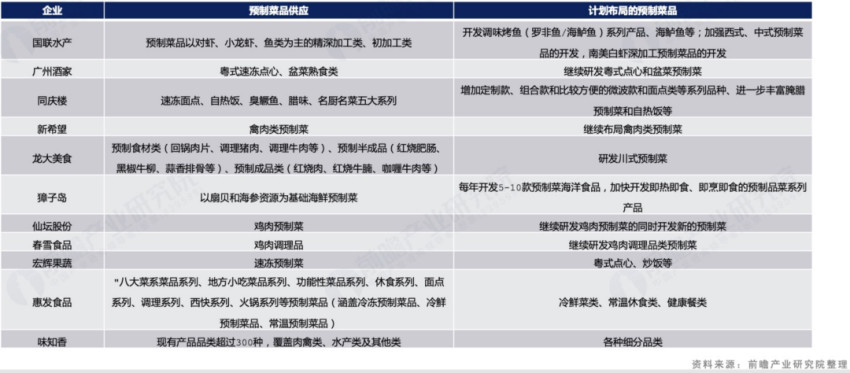

例如:国内全产业链布局的最大水产企业国联水产,其预制菜品也仍以水产品、海产品为主;春雪食品继续研发的鸡肉调理品类预制菜则是与其本身的鸡肉加工业务有关。他们会根据品类差异,不断强化自己的优势。

并且,这几家头部的预制菜企业在2022年的成绩较为可观。从营收和布局来看,预制菜行业代表性企业的产量供应呈增长的态势,中国预制菜行业供应情况较为良好,且部分企业也有扩大产能的趋势。

其中,广州酒家在2022年年报中表示实现营收41.12亿元,同比增长5.72%。为了进一步提升市场份额,扩大产能。广州酒家还与广东省农业供给侧结构性改革基金管理有限公司等共同出资设立广东广梅预制菜产业投资基金合伙企业,将围绕预制菜、食品加工产业链及食材产业链等相关产业进行投资。

国联水产也在修正公告中,表示2022年总营收为52-54亿元,同比2021年的44.74亿增长约16.22%-20.59%,完全扭转了此前营收的三连降。其预制菜业务目前仍以TO B为主,不过在TO C方面,收入亦增长迅猛。国联水产表示:“去年前三季度,我们C端电商业务同比增长在50%以上。我们把大部分盈利继续投到广告营销方面,力求提高品牌知名度。”

专注于为餐饮企业提供速冻面米制品的郑州千味央厨,主要客户也是以餐饮企业(含酒店、团 体食堂、乡厨)等B端客户为主,主要按照客户规模分类为大B(直销模式)和小B(经销模式)。

其实,这些专业做预制菜的传统品牌,大多以2B为主,2C为辅。也有少数像广州酒家、味知香这样以2C为主的品牌。

而2B预制菜提供的核心价值是餐饮端标准化以及后厨烹饪便捷化,关键词包括:出品稳定、食品安全可控、成本控制、可相对定制化。互联网大厂作为后来者,或许正是看到了C端的市场机会,才而想从预制菜领域分一杯羹。

能通生鲜电商“任督二脉”?

现在,除了传统的国联水产、春雪食品等品牌,盒马与叮咚买菜等生鲜电商也在“摩拳擦掌”。

之前,盒马CEO侯毅就公开表示,非常看好以新型食品加工技术为核心的预制菜发展方向。

公开信息显示,过去5年,盒马在全国建起了300条鲜食供应链。去年开始,盒马在武汉、成都、上海、等地自建的央厨也相继投产。

在此次2023中国连锁餐饮峰会上,盒马预制菜部门总经理陈慧芳表示,预制菜在过去三年开始从B端走向C端,但C端消费者对预制菜的需求和消费场景和B端完全不同,只面向厨师、专业厨房设备的预制菜,并不能满足习惯用空气炸锅、微波炉等家庭厨电的消费者的需求。

盒马基于对不同消费群体的需求观察和调研,在开发新品时主要关注菜品本身的工艺复杂度、单品是否有明显上升趋势、消费者是否可以轻松复刻。所以,今年以来,盒马从时令入手,围绕当季春菜上线了一系列保质期不超过5天的预制春菜。

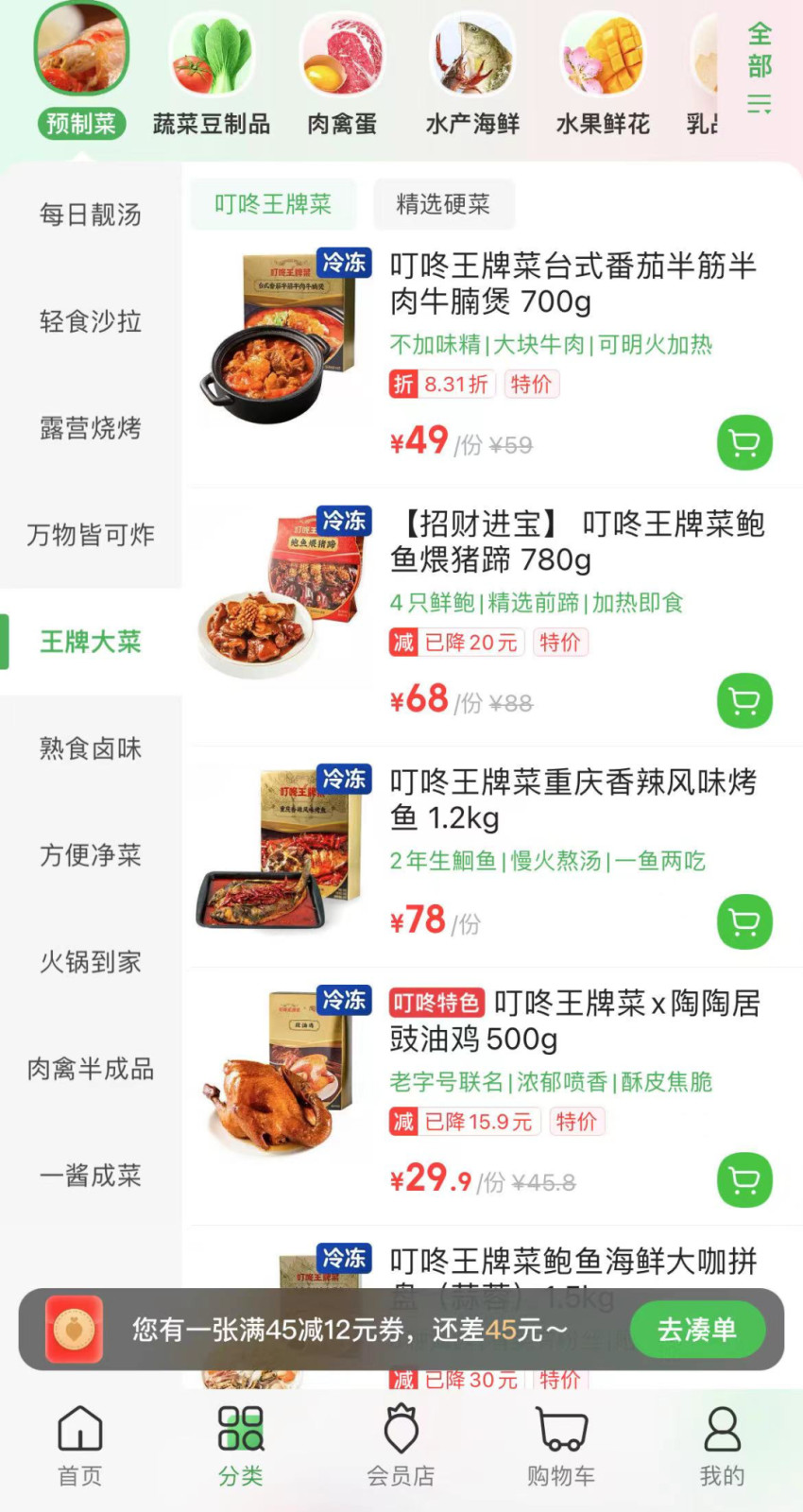

再看2020年入局的叮咚买菜,陆续推出了拳击虾、蔡长青、叮咚王牌菜、叮咚大满冠等自有品牌。

在自有渠道业务稳步发展的同时,2022年,叮咚买菜旗下供应链公司叮咚谷雨推出面向外部渠道的独立品牌——朝气鲜食。

朝气鲜食不仅设有独立的食品研发中心,还组建了多样化的研发团队,结合叮咚买菜大数据对市场的深刻洞察,根据消费者的喜好和需求,不断创新及迭代。

从叮咚买菜APP中可以看出,叮咚买菜预制菜定价包含了多个区间。较贵的是王牌菜版块:700g的番茄牛腩煲49元/份,1.2kg烤鱼78元/份,1260g风味羊杂汤70.5元/份。

叮咚买菜预制菜负责人欧厚喜曾表示,很多年轻人买预制菜往往是为了吃一顿健康、有品质的饭。叮咚买菜王牌菜的分量、品质不低于在餐馆中买一份菜,所以定价也会高一些。

其实,叮咚买菜让预制菜走中高端定位,或许与其盈利问题相关。根据叮咚买菜最新财报显示,在非GAAP口径下,叮咚买菜的净利率也从IPO时季度亏损的37.2%扭亏为盈至2022年第四季度的1.9%,并首次同步实现GAAP口径下的季度正向利润。可以看出,除了社会责任,为了寻找第二增长曲线,叮咚买菜需要高溢价的产品线。

比盒马与叮咚买菜更早瞄准预制菜的京东,也在近期发布预制菜年度战略:未来三年要打造20个销售过亿的预制菜品牌。

京东超市在原本直营的推出倾斜资源扶持、独家菜品定制和成立独立团队三大举措。所以,其预制菜新战略:满足家庭社交、一人食两类消费需求,推行流量扶持计划,打造爆款。

外卖领域的行业龙头美团,虽没有亲自下场在预制菜领域大动干戈。但在2022年,美团外卖上线预制菜销售专区。同时,为解决商户因门店少而配送范围受限的问题,美团外卖联合所有预制菜品牌门店,在北京开启“全城送”服务,扩大菜品配送范围。

今年,美团买菜方面也称,未来美团买菜将不断加强同全国更多龙头品牌的合作,深入合作开发定制商品,优化供应链,为消费者提供更丰富的商品选择。

总之,预制菜这块肥肉,各个大厂都想争着分食一块。

烧钱模式难延续

对于传统预制菜品牌和生鲜电商来说,现在的预制菜行业,仍存在较多痛点,比如标准不健全、产品同质化、保鲜度较低等产品与技术问题,以及非常烧钱,难盈利的问题。

比如,此前趣店曾在直播中宣传“1分钱请吃酸菜鱼”,随后又突然宣布刚刚上线不久的预制菜项目削减投入,采取人员优化、清库存等措施。让不少围观者感叹预制菜的烧钱补贴模式和品质问题。

这意味着,各大品牌要想占据更多市场份额,需要在模式创新、渠道能力、成本管控、质量提升、融资能力等方面下功夫。

根据艾媒咨询《2022年中国预制菜行业发展趋势研究报告》显示,在预制菜消费者认为预制菜行业需要改进的问题中,首先就是预制菜的口味复原程度。口味复原程度低,是导致消费者对预制菜品类评价褒贬不一的直接原因。

不过在中国的饮食文化里,一个单品放在不同区域都有不同的做法和标准。

那么抛开手法工艺,冷链运输技术在预制菜产业中也有至关重要的作用。在预制菜原材料的运输、预制菜成品的运输过程中,冷链都起着保鲜的作用。而新鲜是预制菜及其原材料最重要的关键因素,预制菜行业对冷链运输具有极高的依赖性。以味知香为例,味知香除品牌营销投入,另一较高的投入则为冷链运输,该投入的占比约为14%左右。

另一方面,今年,中央一号文件首次将预制菜写入其中,提出“培育发展预制菜产业”。中国国际食品及配料博览会、首届中国国际预制菜产业博览会紧跟其后召开,吸引了超过800家预制菜产业链企业参会参展。

随着地方政府、各地企业的接连,预制菜正加速驶入快车道。而抖音快手直播、传统货架电商、锅圈这类社区模式、叮咚这类前置仓d模式...谁能抓住机会?还需让“子弹”飞一会。

品牌推荐

相关推荐

餐饮吧所有展示信息均为第三方提交,对使用者在本站获取的任何资料信息所导致的任何直接或间接的损失不承担任何责任。特此声明对用户提交信息的真实性、准确性不承担任何法律责任。 关于我们 | 意见反馈 | 法律声明 | 粤ICP备18075843号-2 | XML地图 | 温馨提示:市场有风险,投资需谨慎!