日前,大豆蛋白系列产品生产商——宁波索宝蛋白科技股份有限公司(以下简称:索宝股份)更新了招股书。

索宝股份所生产的大豆分离蛋白、大豆浓缩蛋白、组织化蛋白及非转基因大豆油等,被广泛地作为配料或主料应用于植物肉、休闲食品、植物蛋白饮品、保健品、宠物食品中,公司客户包括三全食品、海底捞、盐津铺子、鲁花集团等。

背靠行业红利,索宝股份的业绩呈增长趋势。但由于目前国内大豆对外依存度高,而非转基因大豆是索宝股份大豆蛋白产品的主要原材料,成本端遭受压力影响了索宝股份的毛利率表现。索宝股份主营业务毛利率由2019年的16.18%降至2022年上半年的13.99%。

伴随着市场竞争,一些规模小、实力弱的企业注定被淘汰。报告期内索宝股份的研发费用率分别为0.74%、0.87%、0.78%和0.76%。明显低于同行业可比公司的平均水平,分别为1.18%、1.28%、1.62%和1.25%。

原材料依赖进口影响效益

索宝股份主营大豆蛋白系列产品的研发、生产和销售,拥有“索宝”、“索太”、“索康”、“索乐”、“康太”、“万得福”等注册商标。

根据QY Research数据,2020年全球大豆蛋白市场规模约228亿元,中国是全球最大的大豆蛋白市场,占约50%的市场份额。QY Research预测,在2020-2026年间,全球大豆蛋白市场将以3.4%的年复合增长率增长,到2026年,达到 288亿元的规模。

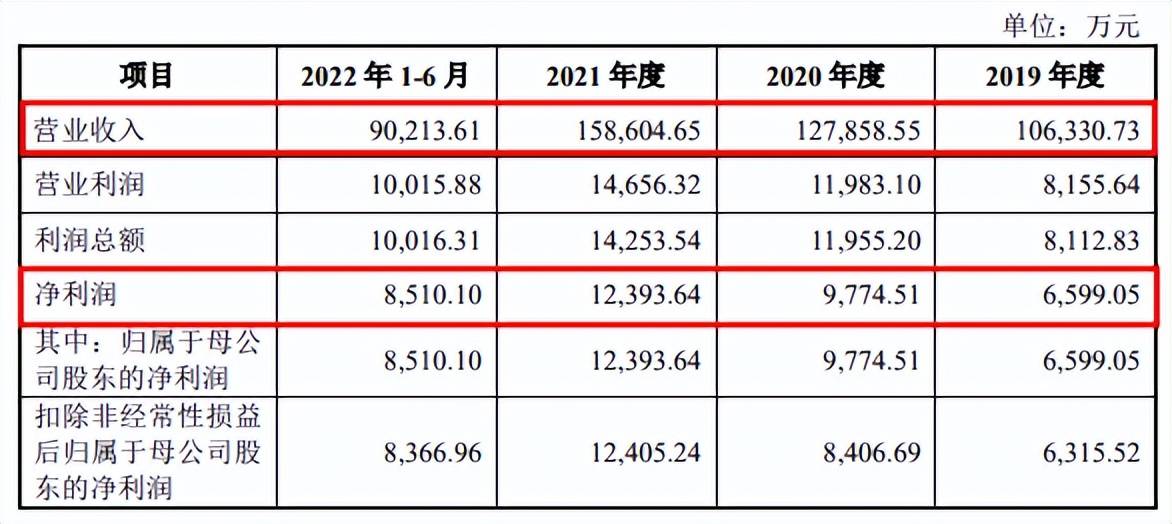

市场广阔之下,索宝股份的业绩表现稳定。2019至2022年上半年,索宝股份的营收分别为10.63亿元、12.79亿元、15.86亿元和9.02亿元。同期,净利润分别为6599.05万元、9774.51万元、1.24亿元和8510.1万元。

据招股书,索宝股份主要产品包括大豆分离蛋白、大豆浓缩蛋白(包括非功能性浓缩蛋白、功能性浓缩蛋白)、组织化蛋白等全系列大豆蛋白产品以及非转基因大豆油等。

上述四项主要产品于2019年至2022年上半年创收合计占主营业务收入的比重分别为92.39%、92.20%、89.19%和90.23%。

大豆蛋白是索宝股份的主营收入来源。在营养价值上,大豆蛋白可以与动物蛋白等同,在基因结构上也最接近人体氨基酸,所以是最具营养的植物蛋白质。

不过需要指出的是,目前国内大豆严重依赖进口且消耗量巨大。常年来,大豆对外依存度达80%以上。而非转基因大豆是索宝股份大豆蛋白产品的主要原材料,这给索宝股份的成本端造成了不小压力。

2019年至2021年,索宝股份非转基因大豆采购均价分别为3789.94元/吨、4788.81元/吨、5725.64元/吨,2020年、2021年均价同比增幅分别为26.36%、19.56%。至2022年上半年非转基因大豆采购均价提高到6250.28元/吨。

索宝股份也在招股书中表示,大豆作为公司产品生产的主要原材料,占生产成本的比例较高,对公司毛利率和盈利能力有一定影响,其价格波动将直接影响公司效益。

据招股书,索宝股份主营业务毛利率由2019年的16.18%已降至2022年上半年的13.99%。

其中,尤以组织化蛋白的毛利率波动最为明显,从2019年的34.22%下降至2022年上半年的19.32%,大约减少了15个百分点。

对此,索宝股份解释称,公司组织化蛋白产品以外销为主,公司与部分境外客户签署的销售合同执行周期较长,在执行期间约定的销售价格未能及时转嫁原材料上涨带来的成本增加以及海运费上涨的影响,叠加人民币升值导致的执行期内订单换算成人民币后实际销售价格偏低。

研发费用率低于同行平均水平

索宝股份采取直销模式为主、经销模式为辅的销售模式。

直销模式即公司产品直接销售给终端客户,主要包括肉制品生产厂商、休闲食品生产厂商、餐饮企业、食用油深加工企业等。2019年至2022年上半年,直销模式收入占比分别为60.23%、60.96%、61.52%和62.16%。

据了解,直销终端主要客户群体有双汇发展、盐津铺子、三全食品、海底捞、鲁花集团等。2019年和2020年索宝股份的第一大客户是双汇发展及其关联方,2021年和2022年上半年索宝股份的第一大客户则是海底捞采购平台。

经销模式收入占比则分别为39.77%、39.04%、38.48%和 37.84%。

近年来,大豆蛋白不断得到国内及国际市场的青睐,行业在前几年经历快速发展期,伴随着市场竞争的不断加剧,实力雄厚的企业在研发投入、产品质量控制、食品安全、服务能力等方面具有优势,一些规模小、实力弱的企业逐步被淘汰。市场份额逐渐向研发能力强、品控规范的企业集中。

2019年至2022年上半年,索宝股份的研发费用投入分别为788.64万元、1114.63万元、1239.05万元和683.89万元,占营收的比重分别为0.74%、0.87%、0.78%和0.76%。

索宝股份的同行业可比公司分别是双塔食品、金龙鱼和嘉华股份。报告期内,索宝股份的研发费用率高于金龙鱼,和嘉华股份差异较小,并低于双塔食品。

该公司表示,双塔食品主营业务主要包括粉丝、豌豆蛋白、食用菌等业务板块,与公司在产品和业务结构上存在较大差异,并且双塔食品已上市多年,资金实力雄厚,研发投入相对较大。

同期,三家可比公司的研发费用率平均水平分别是1.18%、1.28%、1.62%和1.25%。对比可见,索宝股份的研发费用投入要低于同行平均水平。

此次IPO,索宝股份募集资金将用于扩产和补充流动资金。具体来讲,分别是3万吨大豆组织拉丝蛋白生产线建设项目、5000吨大豆颗粒蛋白生产线建设项目和75T中温中压高效煤粉锅炉项目。

索宝股份或有意加码“人造肉”。大豆组织拉丝蛋白主要应用于肉制品、植物肉、休闲食品、餐饮及保健品等行业。此次总募资5.55亿元,其中的1.2亿元用于3万吨大豆组织拉丝蛋白生产线建设项目。

该公司分析认为,大豆蛋白制品符合健康餐饮的发展趋势,下游应用市场得以不断扩大。市场需求的稳步增加为大豆蛋白行业的发展提供了必要的客观环境。

但“人造肉”是否是笔好生意?索宝股份的未来发展如何?又能否上市成功?我们将进一步关注。

品牌推荐

相关推荐

餐饮吧所有展示信息均为第三方提交,对使用者在本站获取的任何资料信息所导致的任何直接或间接的损失不承担任何责任。特此声明对用户提交信息的真实性、准确性不承担任何法律责任。 关于我们 | 意见反馈 | 法律声明 | 粤ICP备18075843号-2 | XML地图 | 温馨提示:市场有风险,投资需谨慎!