喜茶门槛高,瑞幸和蜜雪版图下沉;

休闲餐饮加盟优势大,中餐变数多;

直营品牌做加盟,多采用“联营合伙人模式”

资本降温下,加盟成为跑规模有效招式;

撬动上市梦,加盟也是一支“好杠杆”。

“如果可以实现可复制化的模式,我们就会第一时间开放加盟,这个时间大约是在5月底。”——日本首店落地东京表参道后,蜜雪冰城迅速瞄上了海外加盟之路。

三年大疫,“加盟”成了品牌圈一个富有广谱色彩的集体行为,一批“纯直营”玩家于2022年底集中性引爆加盟热。

瑞幸,面向9省41城招募新一轮联营合伙人;虎头局渣打饼行(下文简称“虎头局”)官宣加盟后迅速拿下融资;获奈雪5.25亿元投资的乐乐茶,已有开放加盟迹象;直营20年的老乡鸡,内测特许经营模式;此前“绝不加盟”的喜家德,做了个专做加盟的新品牌“吉真”......

其中,动作最快的喜茶2023开年即交出“首份加盟成绩单”:首批10余家加盟店落地,另有超20家逐步官宣开业,总店数已超30家。总体来看,加盟店落子分散,主打三四线下沉市场,小面积档口店为主,而已开店铺虽春节生意不差但口碑不及预期。

从瞧不上的存在,到抢食的香馍馍,加盟之于“直营派”角色的转变,意示着消费市场新变局正在酝酿;而加盟打法的实际落地、首轮加盟店的调试验证,则成了品牌竞争的新一轮核心命题。

01 靠加盟“续命”,品牌们怎么玩?2022下半年,由直营转加盟的明星品牌样本,不一而足。从直营框架中跳出,循着品牌们加盟路径之基本面,可加勾勒出各玩家的打法异同。

加盟打法拆解:

喜茶门槛最高,瑞幸版图最下沉

开放加盟,不是件易事,重重门槛和审慎态度是直营品牌们最大的共性。

开放名额上,不求“百城千店”,但要一击即中。张拉拉手撕牛肉面、眷茶均开放10个加盟名额;走高端路线的比萨玛尚诺更甚,仅开出5个名额。

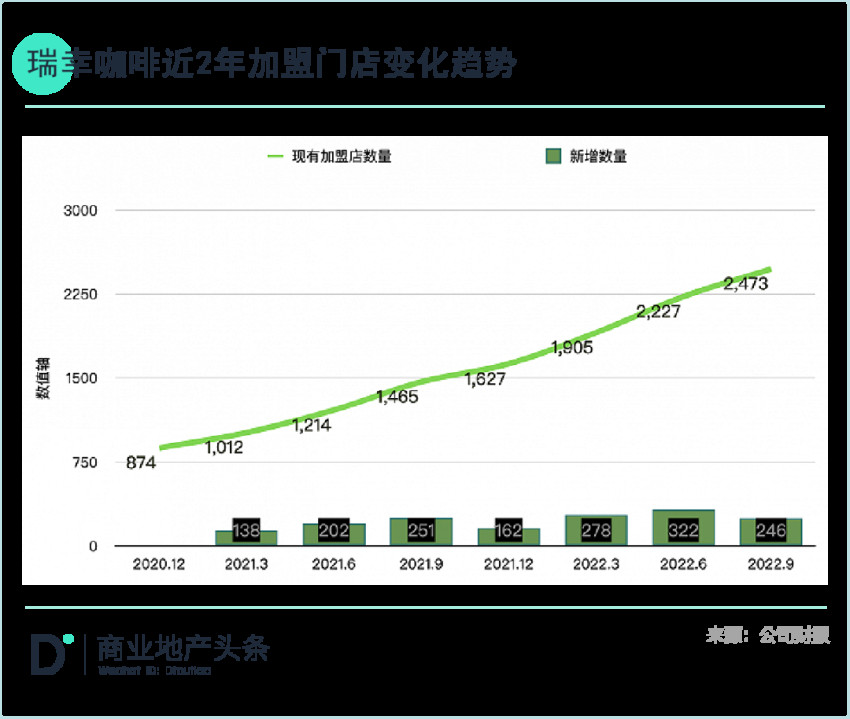

开放区域上,集体奔向下沉市场。去年Q3,瑞幸246家联营门店主要覆盖低线城市。而一些新入局加盟的区域品牌,亦优先在大本营及周边开放加盟,如郑州品牌眷茶开放河南、陕西加盟,生于上海的宝珠奶酪在江浙一带招商。

加盟商考核上,标准层层加码。虎头局要求加盟商独立申请,不能再找合伙人,且须全职参与店铺经营并亲自管理。这一要求在这批直营品牌招商中亦具有普遍性。

综合来看,当属喜茶加盟门槛最高。一位准备投资喜茶门店的业主透露,“很多人在第一环节就被淘汰了,而符合条件的多为资金流水较为充沛的,可以一次开出三家以上门店不等。”

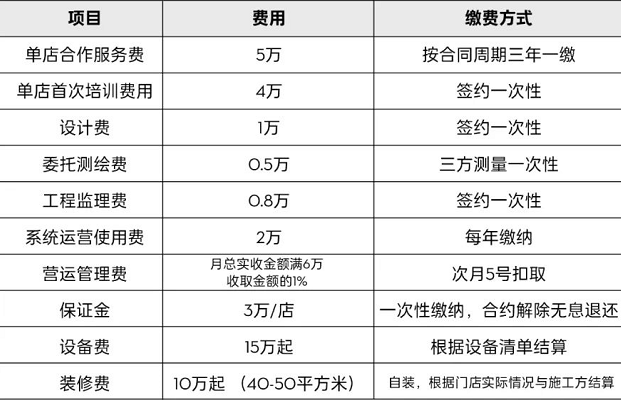

(图为喜茶加盟费用细则)按喜茶官方披露的加盟政策来看,成为喜茶加盟商,需一次性缴纳41.3万元。实际上,加上首批原材料采购、房租、门店转让以及人工等费用,前期投入至少70万。而据媒体报道,蜜雪冰城、一点点、茶百道等品牌加盟费基本在40-50万之间。

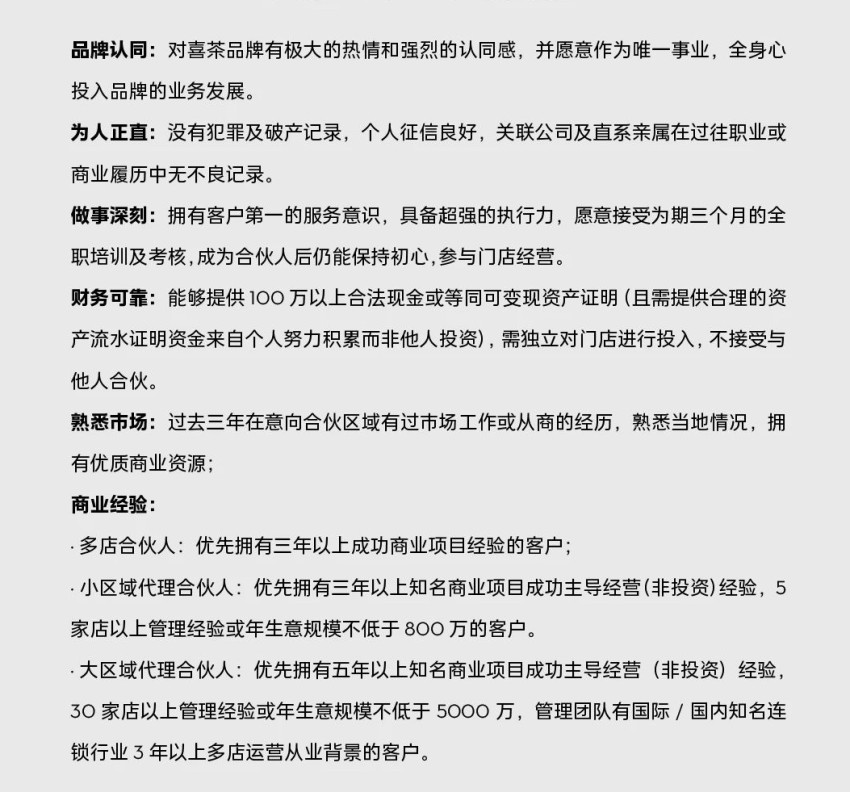

事实上,成为喜茶的加盟商,资金储备足只是第一步,还需通过层层考验:提供100万以上合法现金或等同可变现资产证明、接受3个月的全职培训考核、具备产品制作和门店运营等综合能力和高度的责任心、开店后必须全身心投入日常经营、有市场工作和从商经历、拥有3-5年以上企业管理经验。

有意思的是,或由于招商工作受制于严苛的加盟策略,在最新的加盟公告中,喜茶删去了“受过高等教育”、“需要在门店工作超过3个月”等条目,并将“拥有5年以上企业管理经验”的商业经验,依照合作人等级调整为“拥有3-5年以上企业管理经验”。

显然,喜茶想要的是能立马上手的加盟商。相较而言,瑞幸的加盟策略则“包容”很多。

瑞幸加盟政策关键在于两点:不收加盟费,给出高于市场的优惠政策;仅限于所有低线城市。一位资深业内人士分析道,“前者抛饵希望吸引更多的加盟商入局;后者表明态度,让加盟商过来,是帮助自己开拓新的市场。”

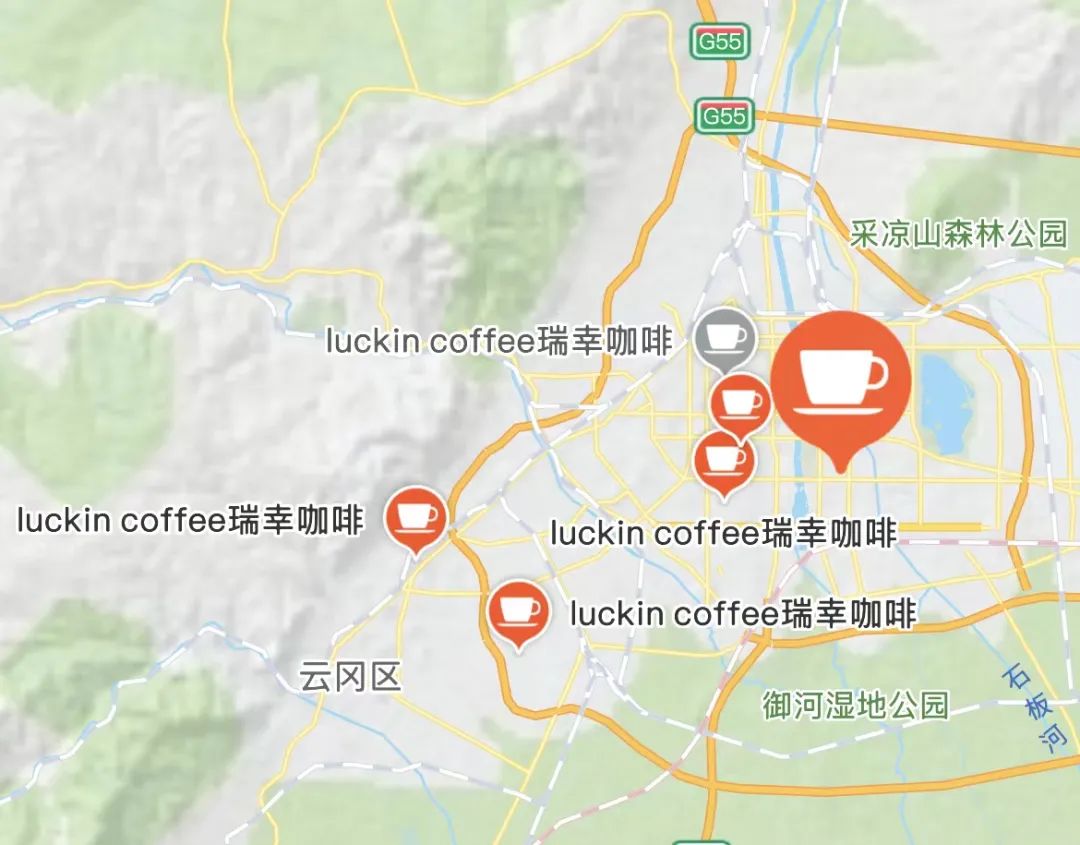

2022年12月,瑞幸开启新一轮新零售合作伙伴招募计划。本次招募计划面向的9省41城,共同特点是低线且店不多,1-8家不等。如山西大同和运城,目前瑞幸仅有6家和2家店。

相比之下,在接近饱和的三线城市,瑞幸暂缓加盟,例如已有18家店的山东潍坊。显然,开拓下沉市场更多空白区域,是瑞幸做加盟的目标打法。

山西大同6家瑞幸咖啡门店(灰色图例意为暂停营业)

值得一提的是,此次瑞幸加盟开放城市最多的省份河南,恰恰是蜜雪冰城大本营。过去一年间,后者孵化、走加盟路线的咖啡子品牌幸运咖势头正盛。2022年,瑞幸与幸运咖加盟店增长数几乎持平,在八百家左右,接下来二者对潜在加盟商的争夺,战火升级。

玩家类型拆解:

休闲餐饮加盟优势大,中餐变数多

在一众玩家样本中,餐饮是做加盟的主流派,这其中“天赋型选手”休闲餐饮品类凭成瘾性强、社交性强等基因,叠加标准化程度高buff,占比近4成。

宣布放开加盟前,虎头局创始人胡亭从意向合伙人中收集到的加盟意向“意外的好”。本身有资金积累的人,对小吃小喝这类生意反而更有信心,“一些老板觉得其他行业可能更难”。

图片来源/虎头局官博

番茄资本创始人卿永亦有类似观点,相较直营模式,代表小微经济的加盟模式,政策扶持、用工成本等方面的成本可压缩20%-30%。对于效率属性的快餐行业,这种成本压缩,可转化成一定的竞争优势。

不过,中餐品牌开放加盟数量不少,但开放区域、名额限制较多,试水意味明显。中餐加盟难做,是由中餐本身的制作特点决定,菜系多、味型多,出品一致性与规模化较难平衡,尤其是在涉及跨地域经营时。

此前,老乡鸡创始人束从轩在接受采访时就曾表示,“想要做得更加标准再考虑加盟问题。”不断打磨内功,跑出千店规模后,老乡鸡才正式开放加盟。

不难看出,以喜茶、瑞幸为代表的这批玩家,正在以高门槛、严规格、小跨步打法,试图破除“割韭菜式加盟”困局。

毕竟,以直营立命的它们,不想搬起“加盟”石头,砸了直营招牌。

02 从“割韭菜”到“铁榔头”,加盟的角色为啥变了?加盟生意,一个陷在“门槛低”“画饼”“割韭菜”刻板标签中的模式,在“直营派”的加盟实战中逐步进行着角色转换。

首先,直营品牌做加盟,多采用“联营合伙人模式”。相较于普通加盟模式,联营模式更好管控门店,利于日常管理,能有效减少食品安全等各类由于监管不力引起的问题。

其次,直营品牌在品牌力、赋能力上都让加盟商更有“安全感”。

在茶饮行业顾问林子镜看来,喜茶申请加盟人数破万,是因为“直营模式的品牌往往更受加盟商的信任,(由于)品牌力(更强)。”

基于此,哪怕合作要求“强势”如此,也没有阻挡加盟热情,“只要能通过,哪怕培训半年我都愿意”,一名喜茶意向加盟商表示。

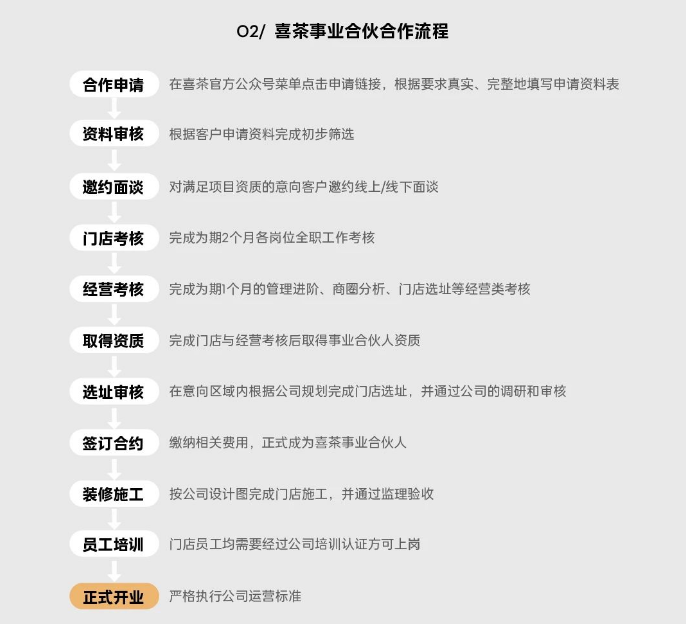

喜茶VS蜜雪冰城加盟流程:加盟喜茶需11步“严苛”流程,加盟蜜雪冰城只要“简单九步”

瑞幸的意向加盟商同样挤破了头,原因在于“已有门店的城市,可以看到瑞幸门店的火爆情况”。

如此“魅力”背后,是瑞幸科技赋能的全业务链条,从产品研发、用户运营、乃至上下游供应链,以及门店引流运营的全面支撑。提高人效坪效后,瑞幸卖出的每杯咖啡成本更少,利润更高。对加盟商而言,回本更快。

此外,这一批直营品牌开出来的加盟店,靠谱度提升,关键还在于经过层层筛选的优质加盟商,本身更具风险承担能力、商业经验丰富,不少人在当地拥有一定的行业资源和人脉。

这些潜力“千万大商”“百万大商”,是瑞幸跑规模的有效招式,是喜茶撬动上市的的可行支点。正因为此,喜茶们才愿意低下头、沉下心,慢步走,以重塑“加盟”的角色与形象。

资本降温下,加盟成为跑规模有效招式

当下,“金主”密集输送弹药的火热故事已成过去,资本降温在全行业普遍传导。相较“经营风险集于品牌一身”的直营打法,韧劲足、适应性强的加盟模式,成了品牌平衡“轻运营、快扩张”的新跳板。

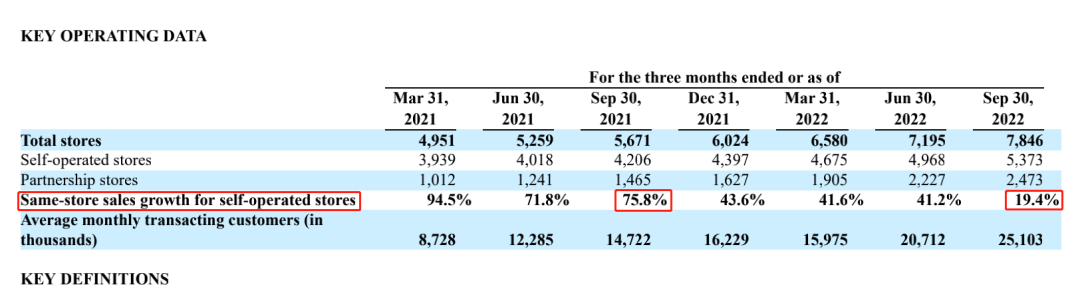

净收入、门店数均创新高的瑞幸,即为典型。2022年,瑞幸联营店(加盟店)每季净增200+家,到第三季度总数达2473家,占瑞幸门店总数的31.5%。

这批加盟店,在去年第三季度创造了8.991亿元收入,是上年同期的2倍之多。随着加盟店占规模做大,瑞幸的运营开支逐步下降。去年第三季度运营开支占净营收的比例下降到了138.3%,远低于2018年“直营时代”的301.7%。

于瑞幸而言,靠着直营门店在高线城市打响名气、跑通单店模型后,以加盟方式做大下沉市场,无疑是个“最优项”。

下沉市场有其更复杂的规律和法则,把拓店交给更灵活的当地加盟商,能够有效避险,并且,把开店和运营交出去,瑞幸们能在更擅长的品牌端、产品研发端和传播端集中火力。

撬动上市梦,加盟也是一支“好杠杆”

在多个加盟企业上市招股书中,“加盟”模式的清晰盈利法则,搅动了不少头部直营品牌的敏感神经。

他们直呼,“原来好的加盟模式,真的不是鸡肋,还可用来撬动那个上市梦”。

依托供应链资源赚取加盟商费用,赚得盆满钵满的蜜雪冰城是其中典型。据招股书,2021年蜜雪冰城食材和包装材料业务营收分别为72.3亿元、17.79亿元,占总营收的69.89%、17.19%。

除了蜜雪冰城,上半年递交招股书的杨国福、已上市的绝味食品、华莱士等同样采用加盟模式。它们的门店覆盖面广,且在不稳定的大环境下仍保持一定盈利水平。

稳定扩张的规模,稳中向上的业绩,是蜜雪冰城们冲击IPO的底气。从直营转向加盟的喜茶,在外界看来,亦有此意。

“喜茶此举有可能就是想在上市之前,让自身既有在一线城市做直营的品牌高势能,同时又通过在非一线城市加盟,以提高自己在资本市场上的估值。”

据窄门餐眼数据,近一年时间,喜茶的确在深入非一线城市,比如,江苏淮安、福建龙岩、湖北襄阳、山东临沂等。开放加盟后,过去触达不到的下沉市场,扩张或现加速。

于直营品牌而言,加盟模式承载了“改善门店成本结构、改变收入模型”的角色。但值得注意的是,这一打法虽有奇效,却非无懈可击。

做加盟起步、但在去年转向直营创业的歪咖啡创始人曹玉志曾表示,直营很重要一点是“可控、可管理、可运营”,而加盟模式实际操作起来很难实现。

在加盟这件事上,蜜雪、瑞幸都踩过“坑”。

蜜雪内部门店深受内卷其扰,苦于没有区域保护的加盟商之间流传着一句话,“干掉蜜雪的,是隔壁的蜜雪”;而瑞幸加盟店高歌猛进的同时,自营店同店销售额持续下滑,且一些下沉市场的加盟商也担心客流被分流,经营压力增大。

山西一名瑞幸加盟商担忧表示,“如果加盟者做亏,不能转让,只能闭店,或者重新选址走加盟流程。”

2022年第三季度瑞幸自营店同店销售额增长19.4%,而2021年同期为75.8%,且同店增长水平为近两年新低。

如何规划门店保护机制、怎样衡量选址与加盟准入标准,以及,有效的加盟门店规范管理,都是闯入加盟圈的“直营派”们需要解决的难题。

外部环境的不确定性,令加盟模式吸引力骤增,其以一种“新模式”姿态被品牌和市场“重估”。虽新方案已出,但需警惕实操时又掉入旧模式之困。

品牌推荐

相关推荐

餐饮吧所有展示信息均为第三方提交,对使用者在本站获取的任何资料信息所导致的任何直接或间接的损失不承担任何责任。特此声明对用户提交信息的真实性、准确性不承担任何法律责任。 关于我们 | 意见反馈 | 法律声明 | 粤ICP备18075843号-2 | XML地图 | 温馨提示:市场有风险,投资需谨慎!